Japanese

Japanese English

English

生前贈与で相続財産そのものを減らす

相続税は資産の相続税評価額が大きくなるほどその負担も大きくなります。生前贈与を進めることで相続税負担を減らすことができます。

| 取得金額* | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

- *法定相続人ごとの法定相続分に応ずる取得金額となります。

生前贈与の具体例:贈与税の暦年課税を活用

たとえば、贈与税の基礎控除額(110万円)にこだわらず、最低税率(10%)が適用される最高額の「310万円」を贈与します。

贈与財産310万円から贈与税20万円が差し引かれ、290万円の資金がのこります。

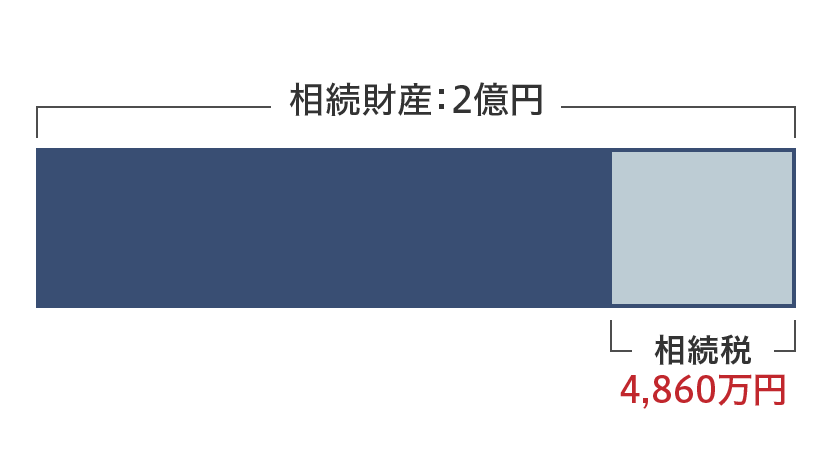

贈与をしない場合

納付税額:4,860万円

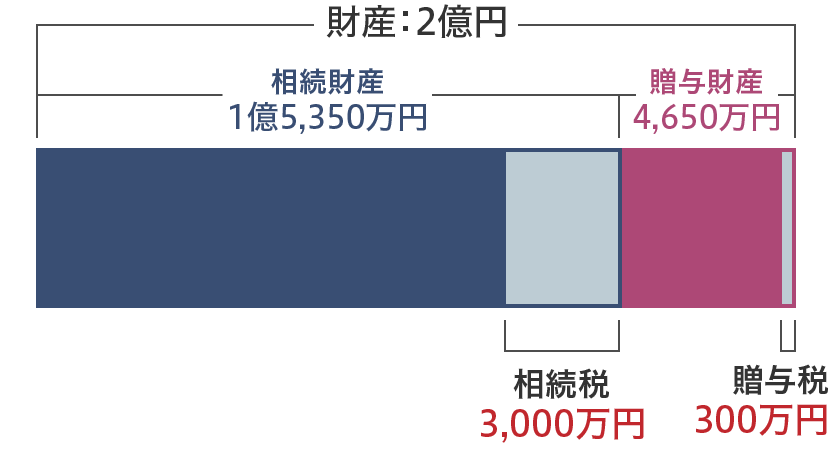

父から長男に15年間、

毎年310万円を贈与した場合

贈与財産合計 年310万円×15年=4,650万円

贈与税合計 年20万円×15年=300万円

贈与税支払後の贈与財産 4,350万円

納付税額:3,300万円

「贈与をしない場合」と「毎年310万円を贈与した場合」の納付税額の差額:1,560万円

- ※相続税額は、相続人子1人が遺産を取得し、相続開始前7年以内の贈与はなく、税額控除の適用はないと仮定した場合。

- ※ほかの所得にかかる税金等は考慮していません。

- ※平成27年1月1日以降の相続もしくは贈与に適用される税率に基づき試算しています。

| 直系尊属から 受けた贈与 (18歳以上) |

左記以外 | |||

|---|---|---|---|---|

| 贈与財産 | 税率 | 控除額 | 税率 | 控除額 |

| 110万円超~ 310万円以下 |

10% | 0万円 | 10% | 0万円 |

| 310万円超~ 410万円以下 |

15% | 10万円 | 15% | 10万円 |

| 410万円超~ 510万円以下 |

20% | 25万円 | ||

| 510万円超~ 710万円以下 |

20% | 30万円 | 30% | 65万円 |

| 710万円超~ 1,110万円以下 |

30% | 90万円 | 40% | 125万円 |

| 1,110万円超~ 1,610万円以下 |

40% | 190万円 | 45% | 175万円 |

| 1,610万円超~ 3,110万円以下 |

45% | 265万円 | 50% | 250万円 |

| 3,110万円超~ 4,610万円以下 |

50% | 415万円 | 55% | 400万円 |

| 4,610万円超 | 55% | 640万円 | ||

計算方法:(贈与財産 - 基礎控除額110万円 )× 税率 - 速算控除額 = 贈与税額

- ※贈与税は受贈者(贈与を受けた方)が支払います。

- ※贈与税は受贈者が1年間(1月1日~12月31日)に110万円超の贈与を受けた場合にかかります。

SMBC信託銀行が相続準備のお手伝いをいたします

本資料に関するご留意点

- この資料の内容は、2024年1月現在の税制に基づいて作成しております。今後の税制改正等に伴い内容が変更となる可能性があります。なお、税金に関するご相談については所轄税務署または税理士等にご確認ください。

- この資料は、情報提供を目的として作成したものであり、特定の投資信託・生命保険・株式・債券・信託商品等の売買・契約申込を推奨・勧誘するものではありません。

- この資料の内容は2024年1月現在のものであり、将来予告なく変更されることがあります。

- この資料は、当行が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- この資料でご案内する仕組み図は、当行が取扱商品の主な特徴・商品性等を基に表示したイメージであり、実際に商品に投資した場合と、特徴・商品性は異なります。また、将来の運用成果等を保証するものではありません。

- この資料でご案内する商品には、金利、通貨の価格、金融商品市場における相場その他の指標にかかる変動を直接の原因として損失が生じるリスクがあります(リスクの詳細は商品ごとに異なります)。また、購入・保有・解約等にかかる手数料は商品ごとに異なりますので表示することができません。

- 各商品のリスクや手数料等については、各商品の説明書等でご確認ください。

相続関連サービスのご案内

-

あなたの資産を、そのままご家族へ。

-

「生前贈与」を手数料無料でお手伝い

「はじめての相続」シリーズ

遺産相続へのそなえや生前贈与の基礎知識をご紹介