Japanese

Japanese English

English

相続税とは

相続税は個人が財産を相続や遺贈、相続時精算課税にかかる贈与によって取得した場合に課される税金です。

被相続人および財産を相続等した個人の住所が国内か海外かで課税される相続財産の範囲が異なります。

相続税の基本と税率

課税財産の総額が相続税の基礎控除額を超えたときに原則として相続税の申告・納付が必要となります。

- 相続税は金銭で一括納付が原則。

- 相続税の申告・納付期限は、相続の開始があったことを知った日(通常は死亡日)の翌日から10ヵ月以内。

- 平成27年の税制改正で相続税の基礎控除額が引下げられた。

- 相続税の課税対象となる人の割合が急増中。

- 相続財産の引継ぎに伴う納税資金の確保に悩む人が増えている。

相続税額と税率の目安

| 相続人の状況 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 遺産総額 (課税価額の合計) |

配偶者と子1人 | 配偶者と子2人 | 子1人 | 子2人 | ||||

| 相続税額 | 相続税実効税率 | 相続税額 | 相続税実効税率 | 相続税額 | 相続税実効税率 | 相続税額 | 相続税実効税率 | |

| 1億円 | 385 | 3.85% | 315 | 3.15% | 1,220 | 12.20% | 770 | 7.70% |

| 1億5千万円 | 920 | 6.13% | 748 | 4.99% | 2,860 | 19.07% | 1,840 | 12.27% |

| 2億円 | 1,670 | 8.35% | 1,350 | 6.75% | 4,860 | 24.30% | 3,340 | 16.70% |

| 2億5千万円 | 2,460 | 9.84% | 1,985 | 7.94% | 6,930 | 27.72% | 4,920 | 19.68% |

| 3億円 | 3,460 | 11.53% | 2,860 | 9.53% | 9,180 | 30.60% | 6,920 | 23.07% |

| 4億円 | 5,460 | 13.65% | 4,610 | 11.53% | 14,000 | 35.00% | 10,920 | 27.30% |

| 5億円 | 7,605 | 15.21% | 6,555 | 13.11% | 19,000 | 38.00% | 15,210 | 30.42% |

| 6億円 | 9,855 | 16.43% | 8,680 | 14.47% | 24,000 | 40.00% | 19,710 | 32.85% |

| 7億円 | 12,250 | 17.50% | 10,870 | 15.53% | 29,320 | 41.89% | 24,500 | 35.00% |

| 8億円 | 14,750 | 18.44% | 13,120 | 16.40% | 34,820 | 43.53% | 29,500 | 36.88% |

| 9億円 | 17,250 | 19.17% | 15,435 | 17.15% | 40,320 | 44.80% | 34,500 | 38.33% |

| 10億円 | 19,750 | 19.75% | 17,810 | 17.81% | 45,820 | 45.82% | 39,500 | 39.50% |

単位:万円

二次相続を加味した相続税の目安

| 配偶者と子1人 | 配偶者と子2人 | |

|---|---|---|

| 1億円 | 385万円 | 315万円 |

| 1億5千万円 | 920万円 | 748万円 |

| 2億円 | 1,670万円 | 1,350万円 |

| 5億円 | 7,605万円 | 6,555万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 |

| 子1人 | 子2人 | |

|---|---|---|

| 0.5億円 | 160万円 | 80万円 |

| 0.75億円 | 580万円 | 395万円 |

| 1億円 | 1,220万円 | 770万円 |

| 2.5億円 | 6,930万円 | 4,920万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 |

遺産総額5億円、子2人のケースでは一次相続で相続税6,555万円を負担、しかし二次相続では1億5,210万円負担することになります。

- ※平成27年1月1日以降の相続に適用される税率に基づき試算しています。

- ※遺産の総額は基礎控除額を差引く前の課税価額の合計額です。

- ※相続税額は相続税の総額を各相続人の取得割合によって按分して算出されます。

- ※配偶者の税額軽減額を法定相続分まで活用するものとします。

- ※相続開始前7年以内の贈与はなく、配偶者税額軽減以外の税額控除等の適用はないと仮定しています。

相続税の計算方法

相続税の計算は4つの段階を踏んで計算します。

-

第1段階

各人の課税価格を求める

相続財産を取得した人ごとに課税価格を計算します。

-

-

第2段階

課税遺産総額を求める

各人の課税価格の合計額から遺産にかかる基礎控除額を差引きます。

-

-

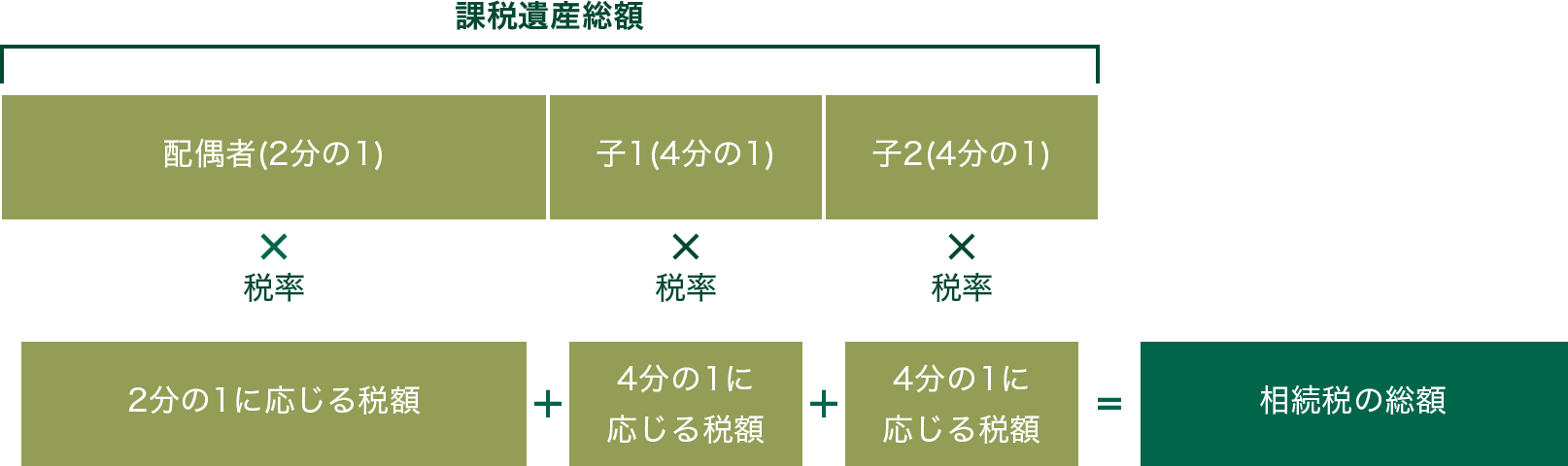

第3段階

相続税の総額を求める

実際の分割や遺言に関係なく、法定相続人が課税遺産総額を法定相続分に応じて取得したものとして計算します。

-

法定相続人が配偶者と子2人のケース

相続税の速算表

法定相続分に応ずる

取得金額1,000万円

以下3,000万円

以下5,000万円

以下1億円以下 2億円以下 3億円以下 6億円以下 6億円超 税率 10% 15% 20% 30% 40% 45% 50% 55% 控除額 -万円 50万円 200万円 700万円 1,700万円 2,700万円 4,200万円 7,200万円 -

第4段階

各人の納付税額を求める

第3段階で求めた相続税の総額を各人の実際の相続分の割合で按分した額が各人の相続税額です。

-

配偶者の税額軽減、未成年者控除、相続税額の2割加算等の税額控除/加算もあります。

代襲相続人を除く孫等「被相続人の父母・配偶者・子」以外の人の場合、相続税額が2割加算されます。

基礎控除額と配偶者の税額軽減

相続税の基礎控除額の計算方法

相続税の基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

課税価格の合計額が基礎控除額以下であれば相続税はかかりません!

たとえば…

法定相続人が4人の場合、5,400万円まで相続税はかかりません。

- ※配偶者の税額軽減を考慮しないケース。

配偶者の税額軽減

相続税の総額 × 1 2 のいずれか低い金額/課税価格の合計額

- 課税価格の合計額×配偶者の法定相続分と1億6,000万円のいずれか高い金額

- 配偶者が実際に取得した相続財産の課税価格

配偶者については1億6,000万円まで実質非課税。

1億6,000万円を超えても法定相続分の範囲であれば非課税。

SMBC信託銀行が相続準備のお手伝いをいたします

本資料に関するご留意点

- この資料の内容は、2024年1月現在の税制に基づいて作成しております。今後の税制改正等に伴い内容が変更となる可能性があります。なお、税金に関するご相談については所轄税務署または税理士等にご確認ください。

- この資料は、情報提供を目的として作成したものであり、特定の投資信託・生命保険・株式・債券・信託商品等の売買・契約申込を推奨・勧誘するものではありません。

- この資料の内容は2024年1月現在のものであり、将来予告なく変更されることがあります。

- この資料は、当行が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- この資料でご案内する仕組み図は、当行が取扱商品の主な特徴・商品性等を基に表示したイメージであり、実際に商品に投資した場合と、特徴・商品性は異なります。また、将来の運用成果等を保証するものではありません。

- この資料でご案内する商品には、金利、通貨の価格、金融商品市場における相場その他の指標にかかる変動を直接の原因として損失が生じるリスクがあります(リスクの詳細は商品ごとに異なります)。また、購入・保有・解約等にかかる手数料は商品ごとに異なりますので表示することができません。

- 各商品のリスクや手数料等については、各商品の説明書等でご確認ください。

相続関連サービスのご案内

-

あなたの資産を、そのままご家族へ。

-

「生前贈与」を手数料無料でお手伝い

「はじめての相続」シリーズ

遺産相続へのそなえや生前贈与の基礎知識をご紹介