Japanese

Japanese English

English

相続の発生は突然に

相続税の申告・納付期限は相続発生から10ヵ月以内。あっという間です。

相続が発生すれば、のこされたご家族はすぐに相続手続きを進めなければならず、不慣れな手続きの連続で戸惑います。

相続手続きのスケジュール

![【被相続人の死亡(相続発生)】 ・関係者への連絡・葬儀の準備 [通夜] ・死亡届の提出 [葬儀] ・葬儀費用の領収書の整理 [初七日法要] ・遺言書の有無の確認 [四十九日法要] [香典返し] ・相続人の確認・遺産や債権の概要の把握 →3ヵ月以内→【相続の放棄または限定承認】→4ヵ月以内→【所得税の申告と納付】 ・遺産や債務の調査・遺産の評価・鑑定・遺産分割協議書の作成・遺産の名義変更手続き・相続税の申告書作成 →10ヵ月以内→【相続税の納税と申告】資産の凍結](/service/sozoku/hajimete-sozoku/04/images/fig01_sp@2x.png)

葬儀の準備、関係者への連絡、遺産の内容・債権の有無の把握、相続人の確認、さらには相続を放棄するかどうかの判断が求められます。被相続人の所得税の確定申告(準確定申告)、さらに遺産分割協議を進めなければなりません。のこされたご家族は、相続税の申告期限までにこれらの作業を強いられることになります。

ココに注意!

POINT

1

葬儀費用や当面の生活費等が引き出せないことがある!

- 遺産分割協議中は、現金や預貯金等は凍結されます。

- 相続人は一定額の預貯金について払い戻しが受けられるようになります。

制度利用には、所定の書類が必要となります。書類提出後、相続預金の払い戻しまでには、内容の確認等のため一定の時間を要します。

POINT

2

相続税の申告・納付期限を過ぎると延滞税がかかる!

- 相続税は金銭納付が原則です。納期限を過ぎると延滞税がかかります。

- 不動産や有価証券等による納付を認める物納制度が設けられていますが、現在のところ物納の申請・許可ともに少なく、令和元年度に国税当局が物納を許可した事例はわずかに72件です。

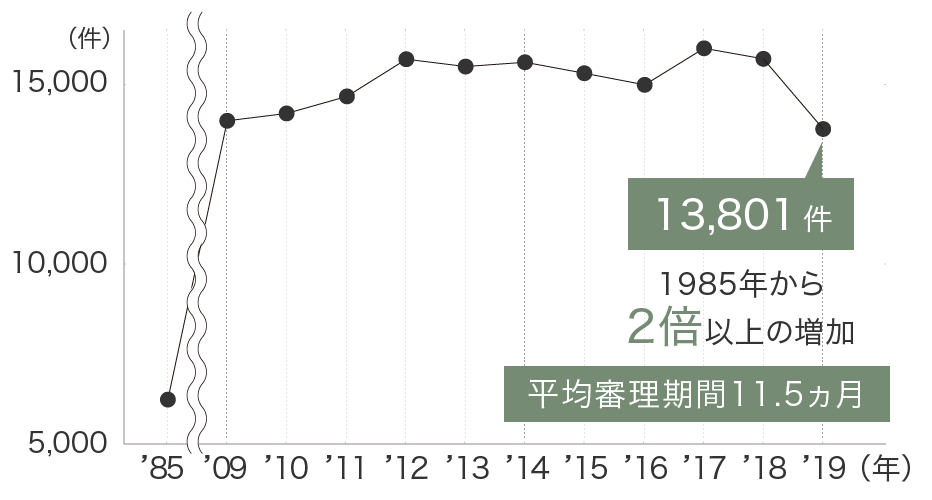

相続の遺産分割をめぐる“争族”トラブル

“争族”トラブルの多くは、だれがどれだけ相続するか、遺産分割をめぐって揉めるケースです。

相続財産の内訳が自宅の建物や土地といった不動産で大半を占めているケースが少なくありません。不動産は簡単に切り分けることができないため、相続人が複数いる場合に遺産相続をめぐって揉めるリスクがあります。円滑に遺産分割協議が成立しない場合、裁判所で決着を図ることになります。

※令和元年度 司法統計 家事 第4表

※国税庁「令和元年分相続税の申告事績の概要(令和2年12月)」

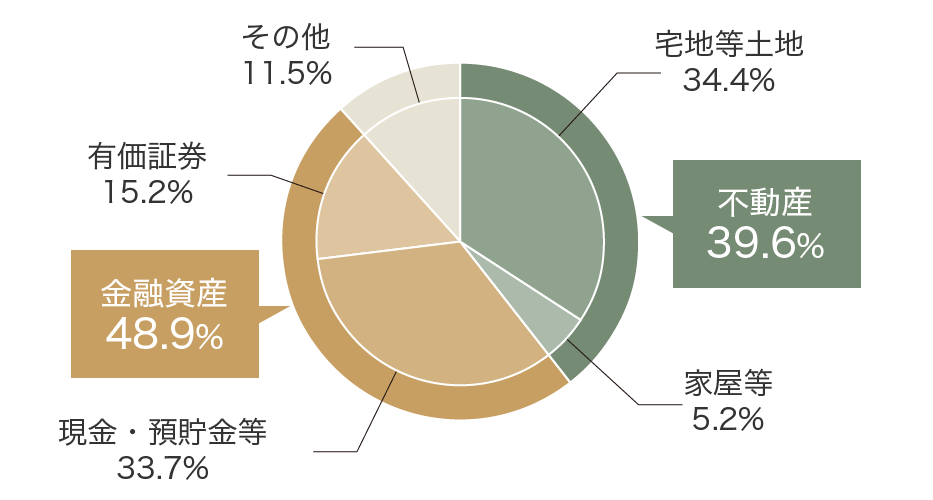

遺産価額5,000万円以下で全体の76.8%を占めます。富裕層に限らず、一般的な家庭の相続でトラブルが起きています。

| 遺産の価額 | 1,000万円以下 | 5,000万円以下 | 1億円以下 | 5億円以下 | 5億円を超える | 算定不能・不詳 |

|---|---|---|---|---|---|---|

| 総数 7,224件 |

2,448件 (33.9%) |

3,097件 (42.9%) |

780件 (10.8%) |

490件 (6.8%) |

42件 (0.5%) |

367件 (5.1%) |

※令和元年度 司法統計 家事 第52表

「ない」では済まない納税資金

相続税は原則として金銭で納付し、納付が遅れると延滞税が発生します。

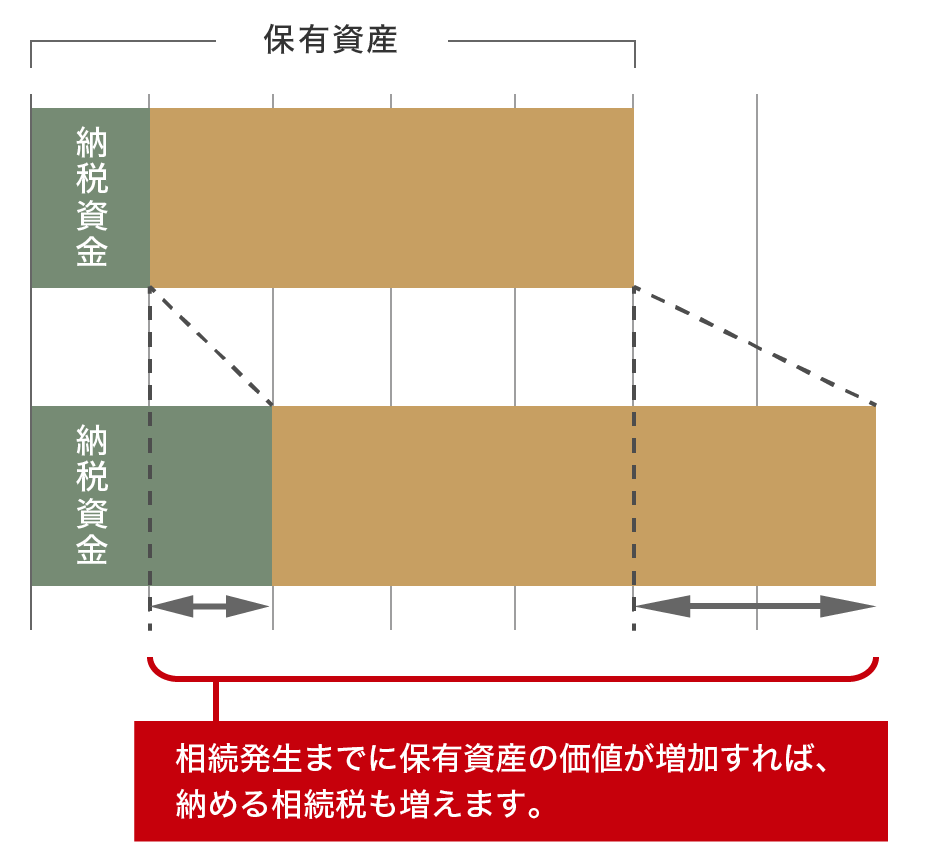

相続税は相続財産の相続税評価額(相続税を計算するための時価)に基づき算出される税額を納めなければなりません。相続税評価額は原則として相続開始時の相続税法や財産評価基本通達に基づき計算します。

保有資産の価値が将来的に増加すると見込まれる場合は、相続税額も連動して大きくなるので、より多く納税資金を確保しなければなりません。納税資金には確実に相続税の納付に充てられる安全性※も求められます。

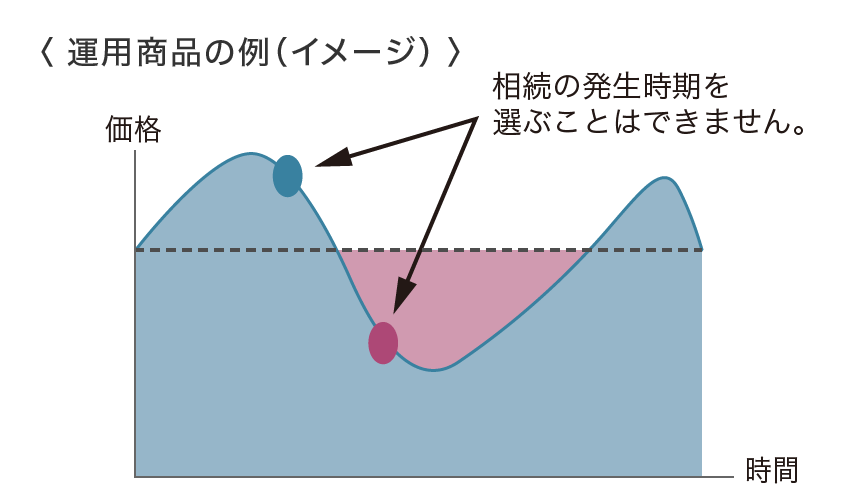

相続はいつ発生するか分かりません。たとえば、納税資金として有価証券を考えていた場合、相続発生時に株価が落ち込んでいることも。

SMBC信託銀行が相続準備のお手伝いをいたします

本資料に関するご留意点

- この資料の内容は、2024年1月現在の税制に基づいて作成しております。今後の税制改正等に伴い内容が変更となる可能性があります。なお、税金に関するご相談については所轄税務署または税理士等にご確認ください。

- この資料は、情報提供を目的として作成したものであり、特定の投資信託・生命保険・株式・債券・信託商品等の売買・契約申込を推奨・勧誘するものではありません。

- この資料の内容は2024年1月現在のものであり、将来予告なく変更されることがあります。

- この資料は、当行が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- この資料でご案内する仕組み図は、当行が取扱商品の主な特徴・商品性等を基に表示したイメージであり、実際に商品に投資した場合と、特徴・商品性は異なります。また、将来の運用成果等を保証するものではありません。

- この資料でご案内する商品には、金利、通貨の価格、金融商品市場における相場その他の指標にかかる変動を直接の原因として損失が生じるリスクがあります(リスクの詳細は商品ごとに異なります)。また、購入・保有・解約等にかかる手数料は商品ごとに異なりますので表示することができません。

- 各商品のリスクや手数料等については、各商品の説明書等でご確認ください。

相続関連サービスのご案内

-

あなたの資産を、そのままご家族へ。

-

「生前贈与」を手数料無料でお手伝い

「はじめての相続」シリーズ

遺産相続へのそなえや生前贈与の基礎知識をご紹介