Japanese

Japanese English

English

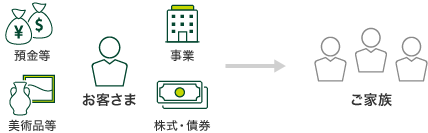

遺言代用信託

お客さまにご相続が発生した場合、特定の財産を、特定の方へ、確実かつ円滑に引き継ぐことができる仕組みです。

- ※遺言代用信託は、単独運用指定信託(DPM)、有価証券管理信託、美術品信託に付加が可能な特約です。

| このようなお客さまに |

|

|---|

活用例

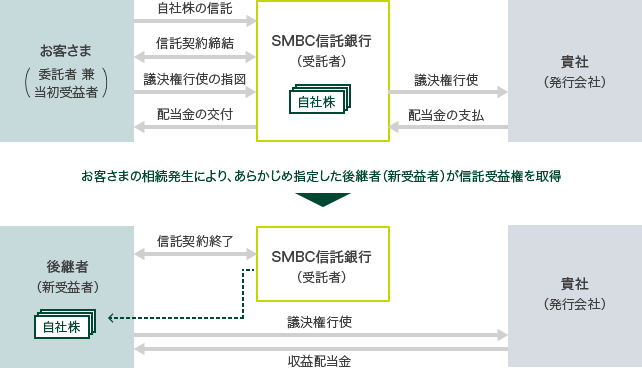

「後継者への自社株式の承継策」(有価証券管理信託+遺言代用信託)

お客さまの相続発生時、遺言代用信託に基づき、あらかじめお客さまが定めた後継者に自社株(非上場株式)を移転する仕組みをつくることが可能です。

- お客さまは自社株を信託財産とする有価証券管理信託契約をSMBC信託銀行と締結します。「遺言代用信託」を付加して、お客さまの相続発生時に信託受益権を取得する後継者を予め指定します。

- 信託期間中、お客さまはSMBC信託銀行に議決権行使指図を行い、SMBC信託銀行から配当金を受領します。

- お客さまに相続が発生した場合、後継者が信託受益権を取得します。これにより信託契約が終了となり、後継者に信託財産である自社株が交付され、株式名義は後継者となり、すみやかに株式名義書換手続が行われます。

POINT 1

お客さまは、本件契約後も議決権をこれまでどおり行使できます。配当も受け取れます。

POINT 2

後継者は、相続手続を経ず信託契約に基づきすみやかに自社株を取得するため、経営上の空白期間が生じません。

POINT 3

お客さまは経営権を維持しながら、後継者を明確にすることができます。

- ※お客さまの相続発生時に、遺贈と同様に民法で規定される遺留分を侵害する場合には、遺留分侵害額請求の対象となります。

- ※お客さまの相続発生による受益権の移転時、新受益者が取得した信託受益権は相続税の対象となります。課税関係につきましては、顧問税理士と事前に十分ご相談いただきますよう、お願い致します。

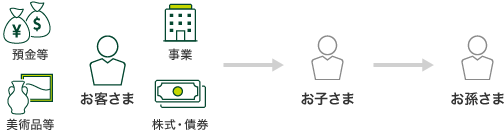

受益者連続信託

お客さまのご相続発生後、複数の世代に亘り資産の移転先を決めることができる仕組みです。

- ※受益者連続信託は、単独運用指定信託(DPM)、有価証券管理信託、美術品信託に付加が可能な特約です。

| このようなお客さまに |

|

|---|

活用例

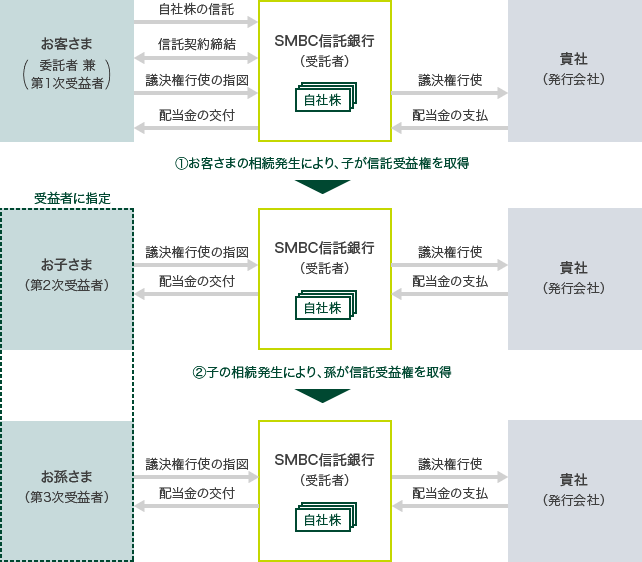

「2世代にわたる自社株式の承継策」(有価証券管理信託+受益者連続信託)

お客さまの相続発生時、二次相続の際にも自社株(非上場株式)を確実に承継させる仕組みを作ることが可能です。

- お客さまは委託者兼第1次受益者として自社株式を信託財産とする有価証券管理信託契約をSMBC信託銀行と締結します。

- 「後継ぎ遺贈型受益者連続信託」を付加することで、受益権は以下のとおり移転します。

①お客さま(第1次受益者)に相続が発生した場合は子(第2次受益者)

②子(第2次受益者)に相続が発生した場合は孫(第3次受益者)

POINT 1

委託者であるお客さまの相続発生後、経営権を委ねたい方を順番に受益者として指定することで、二次相続まで見据えた承継対策を行うことができます。

POINT 2

お客さまのご相続発生までの間は、議決権はこれまでどおり行使でき、また配当も受け取ることができます。

- ※お客さまの相続発生時に、遺贈と同様に民法で規定される遺留分を侵害する場合には、遺留分侵害額請求の対象となります。

- ※受益権の移転の都度、相続税の対象となります。課税関係につきましては、顧問税理士と事前に十分ご相談いただきますよう、お願い致します。

- ※本特約の有効期間については、信託法に基づく一定の制限がございます。

お取引にかかる手数料等およびリスクについて

こちらのページに記載の商品等についてお取引いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。

また、商品等によっては価格の変動等による損失を生じる場合があります。

各商品等にかかる手数料等およびリスクについては、営業担当者等から交付される商品説明資料等に記載されておりますので、よくお読みください。