Japanese

Japanese English

English相続に関する用語解説

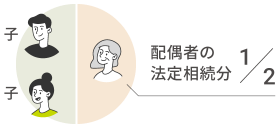

法定相続分(ほうていそうぞくぶん)

民法では、遺産を相続できる人が定められており、「法定相続人」といいます。

また「法定相続分」とは、民法で定められた規定にしたがって、各法定相続人が相続する遺産の割合です。遺産の分割は、実際には遺言や相続人の協議によって決まる場合が多いのですが、遺言がなかったり、相続人の協議がまとまらなかったりした場合には、家庭裁判所に遺産分割の調停・審判の申し立てを行うことになり、そのときは法定相続分が基準になります。

遺留分(いりゅうぶん)

「遺留分」制度とは、法定相続人が相続財産の一定部分を相続することが、民法によって保障される制度をいいます。

遺言によって、この遺留分が侵害された相続人は、相続開始後にその侵害された分をその他の受遺者、受贈者に請求することができます(遺留分侵害額請求権)※。遺留分制度は、その権利を有する相続人が請求を行ってはじめて効力が発生します。

遺言が、遺留分を侵害する内容であっても遺言は無効にはなりませんが、相続時のトラブルを避けるためにも、遺言を作成する段階で遺留分を侵害しないよう配慮しておく方が望ましいといえます。

なお、遺留分算定の基礎財産には相続財産だけでなく、原則として相続開始前の10年間に相続人に対して生前贈与された財産も含まれます。

遺留分の権利が認められている相続人

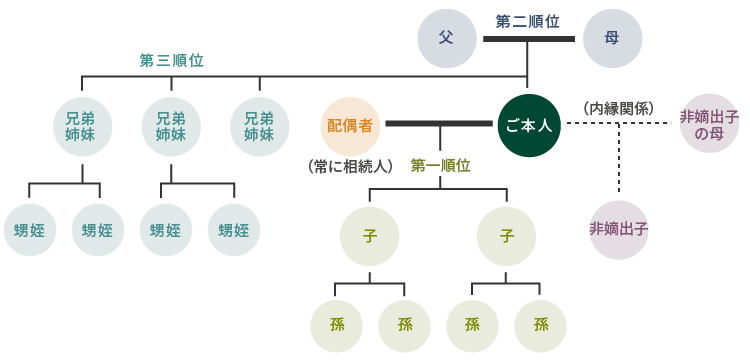

遺留分の権利がある相続人は、法定相続人のうち、配偶者、子(孫)、父母に限られ、兄弟姉妹(甥、姪)には遺留分が認められていません。

- ※遺留分侵害額請求権は、遺留分の侵害を知った日から1年または相続開始から10年を経過すると消滅します。

代襲相続(だいしゅうそうぞく)

被相続人の子や兄弟姉妹がすでに亡くなっている場合には、その子どもである孫や甥・姪が相続人に代わって相続することになります。これを「代襲相続」といいます。

寄与分(きよぶん)

相続人のうち、被相続人の事業に関する労務の提供・資金援助等の財産上の給付・療養看護等により被相続人の財産の維持・増加に特別に寄与した人は、遺産分割前に相続人全員が協議することで、遺産から寄与相当分を取得できます。

なお、相続人以外の方でも一定要件を満たす被相続人の親族は、相続人に対して、「特別の寄与」に応じた額の金銭の支払を請求できます。

特別受益(とくべつじゅえき)

相続人のうち、被相続人から遺贈や、婚姻・養子縁組のため、または生計の資本(住宅購入資金等、生活の基礎資金)として生前贈与を受けた人は、遺産分割に際し、相続発生時の遺産額にその贈与された価額を加え遺産分割を行います。

ただし、婚姻期間が20年以上である夫婦間で居住用不動産の遺贈または贈与がなされた場合、原則、居住用不動産は遺産額に含めずに遺産分割を行います。

みなし相続財産(みなしそうぞくざいさん)

民法上は被相続人から相続や遺贈によって取得した本来の相続財産ではないものの、相続財産と同様の経済的効果を持つものを「みなし相続財産」と呼びます。たとえば、被相続人の死亡にともなって支払われる生命保険金(被相続人が負担した保険料に対応する部分に限ります)や死亡退職金等は、相続等によって取得したものとみなされ、相続税の課税対象となります。

死亡保険金・死亡退職金の非課税枠

生命保険金および退職金の区分ごとに、「500万円 × 法定相続人の数」まで相続税は非課税となります。

法定相続人の数

相続税計算上、相続の放棄をした方がいても、その放棄がなかったものとした場合の相続人の数をいいます。養子については、被相続人に実子がいる場合は1人まで、実子がいない場合は2人までが法定相続人に含まれます。

遺産分割前の相続預金の払戻し制度

各相続人が当面の生活費や葬儀費用の支払等のために資金が必要になった場合に、相続預金のうちの一定額※について、家庭裁判所の判断を経ずに、金融機関から単独で払戻しを受けることができます。

- ※「相続開始時の預金額(口座ごと<定期預金の場合は明細ごと>)」×1/3×「払戻しを行う相続人の法定相続分」

ただし、同一の金融機関(複数の支店に相続預金がある場合はその全支店)から受けることができる払戻し金額は150万円までとなります。

法定相続人の範囲と順位

法定相続分と遺留分

民法で定められている法定相続分、遺留分は以下の通りです。

- ※( )内は代襲相続が発生した場合の相続人です。

相続税の計算方法

STEP

課税財産

相続税の対象となる課税財産を計算:課税価格の合計額を計算します

- ※相続開始前に暦年課税贈与があった場合の相続財産に加算する生前贈与の期間が、2024年1月1日以降の贈与が3年から7年に延長されました。延長した4年間に受けた贈与については贈与合計額から100万円を控除した残額が相続財産に加算されます。

STEP

課税される遺産総額

課税遺産総額を計算:課税価格の合計額(課税財産)から基礎控除額を差し引きます

STEP

相続税の総額

相続税の総額を計算:課税遺産総額を法定相続分通りに相続したと仮定して計算します

STEP

各人の相続税額

各相続人等の相続税額を計算:相続税の総額を実際に相続した割合で按分します

STEP

各人の納付税額

さらに加算・控除される金額を計算:加算・控除金額を求め、実際の納付税額を算出します

相続税の加算と減額

相続税には加算される場合や減額される場合があります。

相続税額の2割加算

被相続人から財産を相続した人が、下記に当てはまる場合、その人が納付する相続税額には2割相当額が加算されます。

一親等の血族(父母または子)・

配偶者以外の者

被相続人の養子となった孫

- ※一親等の血族の「子」には代襲相続人を含みます。養子は「子」に含まれますが、被相続人の養子になった孫は2割加算となります。

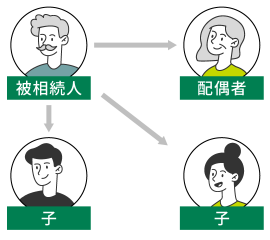

配偶者の相続税額の軽減

配偶者が相続により財産を取得した場合には、相続税の計算上「配偶者の税額軽減」という制度があります。

被相続人の配偶者が取得した遺産額(課税財産)が「法定相続分」または「1億6,000万円」のいずれか大きい金額までは配偶者に相続税がかかりません。

(例) 課税財産(課税価格の合計額)

3億円の場合は

1億5,000万円

1億6,000万円

この例の場合、配偶者は1億6,000万円までの相続財産については、相続税がかかりません。

小規模宅地等の特例

遺産の中に一定の要件を満たす住宅や事業に使われていた宅地等がある場合には、その宅地の評価額の一定割合を減額する特例があります。これを「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」といいます。

他に「贈与税額控除」「外国税額控除」「未成年者控除」「障害者控除」「相次相続控除」等があります。

- ※2015年1月1日より、特定居住用宅地等と特定事業用宅地等を併用する場合、それぞれの適用対象面積で特例を適用できるようになりました。特例適用には一定の要件を満たす必要があります。

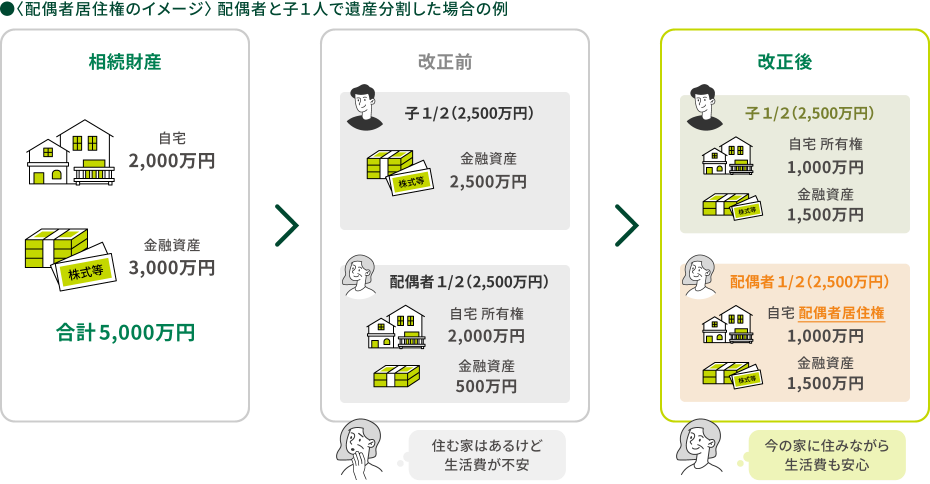

配偶者居住権(2020年4月1日施行)

のこされた配偶者の居住権を保護するため、被相続人の自宅に同居していた配偶者が、原則、終身の間その自宅に無償で住み続けることができる権利です。自宅の権利を「配偶者居住権」と「所有権」に分け、配偶者が配偶者居住権を、別の相続人等が所有権を相続した場合、配偶者が自宅に住み続けることができます。

- ※配偶者居住権および所有権の評価額は、相続発生時点の配偶者の年齢等により異なります。

相続税の税額と税率

例:夫に相続が発生

(相続税額の単位:万円)

例:妻に相続が発生

(相続税額の単位:万円)

- ※「限界税率」とは、課税対象となる金額に掛ける最高税率のことで、生前贈与検討時に贈与税率と比較し、贈与の効果を確認する際に使用します。

- ※「遺産総額」は基礎控除額を差し引く前の課税財産の合計。

- ※相続財産を各相続人が法定相続分で取得したものとして算出。

- ※相続開始前7年以内の贈与はなく、税額控除等の適用はないと仮定。

- ※相続開始前に暦年課税贈与があった場合の相続財産に加算する生前贈与の期間が、2024年1月1日以降の贈与が3年から7年に延長されました。延長した4年間に受けた贈与については贈与合計額から100万円を控除した残額が相続財産に加算されます。

- ※配偶者ありの場合の相続税限界税率は一次相続・二次相続を考慮した場合の限界税率を表示。なお、配偶者固有の財産はないものと仮定。

- ※相続税額は相続人全員で支払う総額です。

SMBC信託銀行が相続準備のお手伝いをいたします

あなたの資産を、そのままご家族へ。

面倒な手続き不要の

スマート相続口座。

はじめての相続一覧

遺産相続へのそなえや生前贈与の基礎知識をご紹介

"想い"をつなぐ、これからの相続のかたち

家族に“想い”と“資産”を届けるために、今からはじめる相続と贈与の準備について解説します。

相続とお金の基礎知識

相続税・贈与税・保険・海外資産など、今こそ知っておきたい知識をご紹介します。

留意事項

- この資料は2024年4月1日現在の法令・税制に基づいて作成しております。また内容につきましては、情報の提供を目的として一般的な法律・税務上の取扱を記載しております。諸条件により本資料の内容と異なる取扱がなされる場合がありますのでご留意ください。

- 対策の立案・実行は税理士・弁護士の方々と十分ご相談の上、ご自身の責任においてご判断くださいますようお願い申し上げます。

- この資料は、情報提供を目的として作成したものであり、特定の投資信託・生命保険・株式・債券等の売買を推奨・勧誘するものではありません。

- この資料の内容は作成日現在のものであり、将来予告なく変更されることがあります。

- この資料は、SMBC信託銀行が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- この資料のデータ・分析等は過去の一定期間の実績に基づくものであり、将来の投資成果および市場環境の変動等を保証もしくは予想するものではありません。

- この資料に記載しているインデックス等の知的所有権その他の一切の権利は、その発行者・許諾者に帰属します。

- 投資の最終決定はご自身でご判断願います。

- この資料でご案内するしくみ図は、SMBC信託銀行が取扱商品の主な特徴・商品性等をもとに表示したイメージであり、実際に商品に投資した場合と、特徴・商品性は異なります。また、将来の運用成果等を保証するものではありません。

- この資料でご案内する商品には、金利、通貨の価格、金融商品市場における相場その他の指標に係る変動を直接の原因として損失が生じるリスクがあります(リスクの詳細は商品毎に異なります)。また、購入・保有・解約等にかかる手数料は商品毎に異なりますので表示することができません。

- 各商品のリスクや手数料等については、各商品の説明書等でご確認ください。説明書等は、窓口にてご用意しております。

-

お客さまの個人情報の利用目的について

SMBC信託銀行は、個人情報の保護に関する法律(平成15年5月30日法律第57号)に基づき、お客さまの個人情報を、預金や融資業務のほか、銀行が営むことができる業務およびこれらに付随する業務において、下記利用目的で利用いたします。

金融商品やサービスの申込受付、資格等の確認、継続的なお取引における管理、融資取引やリスク商品等の適合性の判断、金融商品やサービスの研究や開発、各種ご提案、お取引の解約や事後管理、権利の行使や義務の履行、与信業務における個人信用情報機関の利用、委託業務の遂行、店舗・ATM等の保守運用および安全管理等、お客さまとのお取引を適切かつ円滑に履行するため。

なお、個人信用情報機関より提供を受けた個人信用情報、ならびに金融分野における個人情報保護に関するガイドラインに定められた機微(センシティブ)情報は、銀行法施行規則第13条の6の6ならびに同条の6の7に基づき限定されている目的以外では利用いたしません。

また、SMBC信託銀行では、利用目的について、お客さまご本人にとって明確になるよう具体的に定めるほか、例えば、各種アンケート等への回答に際しては、アンケートの集計のためのみに利用するなど、取得の場面に応じて利用目的を限定するよう努めます。