Japanese

Japanese English

English生命保険の税務全体像

- ※下記は一般的なイメージ図であり、契約形態・商品によって細部が異なります。

終身保険のしくみ図

個人年金のしくみ図

生命保険料払込時

生命保険の保険料には、契約者(保険料負担者)のその年の所得から控除の対象となる保険料のうち一定額(最大12万円まで)が差し引かれ、所得税・住民税の負担が軽減される「生命保険料控除」という税務上の特典があります。

- ※生命保険料控除は「所得控除」の一種です。

生命保険料控除の概要

支払った保険料については、それぞれの保障内容により「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」が適用されます。(契約日が2011年12月31日以前の契約は「一般生命保険料控除」「個人年金保険料控除」のいずれかが適用されます)

生命保険料控除の対象となる保険料

対象となる期間:その年の1月1日から12月31日までに払い込んだ保険料

対象となる保険料額:保険料の払込方法や配当金の有無により、その年の生命保険料控除の対象となる保険料額がかわります。

生命保険料控除には、確定申告や年末調整が必要です。

| ケース | 生命保険料控除の対象となる年間の支払保険料額 |

|---|---|

| 保険料を一時払いした場合 | 払い込んだ保険料全額(払い込んだ年に限り控除の対象) |

| 保険料を前納・一括払いした場合 | その年中に払込期日が到来する分の保険料。たとえば、保険料払込期間が10年で、全期間分の保険料を契約時にまとめて払い込んだ場合(全期前納)、10年間にわたり控除対象となります。 |

参考

外貨建商品について

外貨建商品についても、保険料・解約返戻金・死亡保険金・年金等の各種税務は、円建商品と同様に取扱います。円への換算は下表の基準により行います。

- ※TTMとは、対顧客電信売相場(TTS)と対顧客電信買相場(TTB)の中間の値を指します。

死亡保険金受取時

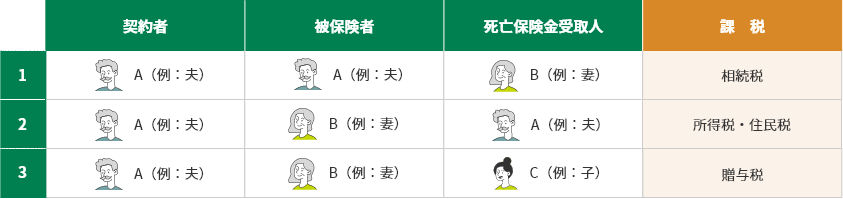

死亡保険金は、契約の形態により相続税、所得税・住民税、贈与税のいずれかの課税対象になります。

契約形態と死亡保険金の課税

1相続税が課税される場合

契約者(保険料負担者)と被保険者が同一の場合、死亡保険金は「みなし相続財産」として遺産の総額に含められ、「相続税」の課税対象となります。ただし、この契約形態の場合は「死亡保険金の非課税枠」という税法上の特典があります。

「死亡保険金の非課税枠」

死亡保険金は「のこされた家族の生活保障」という大切な目的をもった資産ですので、一定額が非課税とされています(ただし、死亡保険金受取人が相続人の場合に限ります)。

死亡保険金の非課税枠 =

500万円 × 法定相続人の数

- ※相続を放棄した相続人がいた場合でも「相続放棄がなかった場合」の人数となります。

ただし、相続放棄をした相続人が死亡保険金受取人である場合、相続放棄者が受取る保険金に非課税枠の適用はありません。

2所得税・住民税が課税される場合

契約者(保険料負担者)と被保険者が異なり、かつ契約者(保険料負担者)と死亡保険金受取人が同一の場合、死亡保険金は一時所得となり、所得税・住民税の課税対象となります。

課税対象となる一時所得の計算

一時所得の課税対象額 =

{死亡保険金額 ー 払込保険料合計額 ー 特別控除(50万円)} × 1/2

- ※特別控除は他の一時所得と合算して年間50万円までとなります。

3贈与税が課税される場合

契約者(保険料負担者)、被保険者、死亡保険金受取人がすべて異なる場合、死亡保険金は贈与税の課税対象となります。

贈与税の課税対象額

暦年贈与の場合、贈与税は、1年間(1月1日から12月31日)に受けた贈与の合計額から基礎控除額の110万円を差し引いた残りの額に対して課税されます。

- ※一般的に贈与税は、相続税に比べ税額が大きくなります。

各種給付金の受取時

災害・疾病関係の給付金にかかる税金。不慮の事故や医療・介護により受取る給付金等は非課税となります。

年金受取時

個人年金保険の年金に対する課税は、契約の形態により対象となる税金の種類が変わります。

契約形態と年金の課税

1所得税・住民税のみが課税される場合

契約者(保険料負担者)と年金受取人が同一の個人年金保険契約から支払われる年金は雑所得となり、所得税・住民税の課税対象となります。

雑所得の計算

雑所得の金額 =

総収入金額 ー 必要経費

- ※必要経費= 年金年額× 必要経費率(払込保険料合計額/年金の総支給見込額)

- ※年金の総支給見込額」の算出方法

- 確定年金の場合:年金年額×支給期間

- 保証期間付終身年金の場合:年金年額×{余命年数[下表参照]と保証期間年数のいずれか長い年数}

- ※年金の支給開始日における年齢別余命年数(一部の年齢のみ抜粋)

| 年齢 | 55歳 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 | 75歳 | 80歳 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 男性 | 23年 | 19年 | 18年 | 17年 | 17年 | 16年 | 15年 | 14年 | 14年 | 13年 | 12年 | 12年 | 8年 | 6年 |

| 女性 | 27年 | 23年 | 22年 | 21年 | 20年 | 19年 | 18年 | 18年 | 17年 | 16年 | 15年 | 14年 | 11年 | 8年 |

| 年齢 | 男性 | 女性 |

|---|---|---|

| 55歳 | 23年 | 27年 |

| 60歳 | 19年 | 23年 |

| 61歳 | 18年 | 22年 |

| 62歳 | 17年 | 21年 |

| 63歳 | 17年 | 20年 |

| 64歳 | 16年 | 19年 |

| 65歳 | 15年 | 18年 |

| 66歳 | 14年 | 18年 |

| 67歳 | 14年 | 17年 |

| 68歳 | 13年 | 16年 |

| 69歳 | 12年 | 15年 |

| 70歳 | 12年 | 14年 |

| 75歳 | 8年 | 11年 |

| 80歳 | 6年 | 8年 |

参考

年金からの源泉徴収について

個人年金保険から支払われる年金について、その雑所得額(受取年金額-必要経費)が25万円以上の場合、所得税および復興特別所得税(合計税率10.21%)が源泉徴収されます。なお、契約者と年金受取人が異なる場合等は、源泉徴収の対象外となります。ただし、源泉徴収だけで課税関係は完結しませんので、確定申告により他の所得を合わせて所得税額を確定し、過不足分を精算する必要があります。

2年金開始時に贈与税が課税される場合

契約者(保険料負担者)と年金受取人が異なる場合、年金開始時に「年金受給権の評価額」に対して贈与税が課税されます。また、2年目以降の受取年金は雑所得となり、所得税・住民税の課税対象となります。

保険料払込時点では贈与があったとみなされず、年金受取開始時に「年金受給権の評価額」が贈与税の対象となるため、注意が必要です。

契約者変更時

契約者変更時の課税は、契約の形態、変更のタイミングにより対象となる税金の種類が変わります。

契約形態と契約者変更時の課税

1契約者が生前のうちに契約者変更が行われた契約の場合

契約者が生前のうちに契約者変更が行われた場合、変更時点では課税は発生せず、その後の「旧契約者の死亡」や「契約消滅(保険金支払や解約)」等の際に課税が発生します。

2契約者(≠被保険者)死亡による契約者変更

契約者の死亡によって相続人が新しい契約者となった場合は、相続発生時点の解約返戻金相当額が「生命保険契約に関する権利の評価額」として相続税の課税対象となります。

- ※解約返戻金相当額のほか「配当金」や「前納残高」等も含みます。

解約時

一般的な保険商品の場合

保険契約を解約して契約者が受取る解約返戻金は、一時所得として所得税・住民税の課税対象となります。

課税対象となる一時所得の計算

一時所得の課税対象額 =

{解約返戻金額 ー 払込保険料合計額 ー 特別控除(50万円)} × 1/2

- ※特別控除は他の一時所得と合算して年間50万円までとなります。

税務上金融類似商品とみなされる保険商品の場合

「金融類似商品」に該当する保険契約については、解約返戻金額(または満期時受取額)と払込保険料合計額の差額が20.315%※の源泉分離課税の対象となります。なお、課税関係はこの源泉徴収のみで完結します。

金融類似商品(一時払変額年金保険や一時払養老保険等)とは

次のア~ウの要件をすべて満たす商品をいいます。

- ア. 普通死亡による死亡保険金が満期保険金と同額以下、かつ災害死亡等により支払われる保険金が満期保険金の5倍未満であること

- イ. 「一時払で保険料を支払う場合」または「初年度に保険料総額の50%以上または契約日から2年以内に保険料総額の75%以上を支払う場合」

- ウ. 保険期間等が5年以下、または5年超のものでも契約日から5年以内に解約をした場合

源泉分離課税額の計算

源泉分離課税額 =

( 解約返戻金額等 ー 払込保険料合計額) × 20.315%※

- ※2037年12月31日までは復興特別所得税が含まれ、20.315%となります。

参考

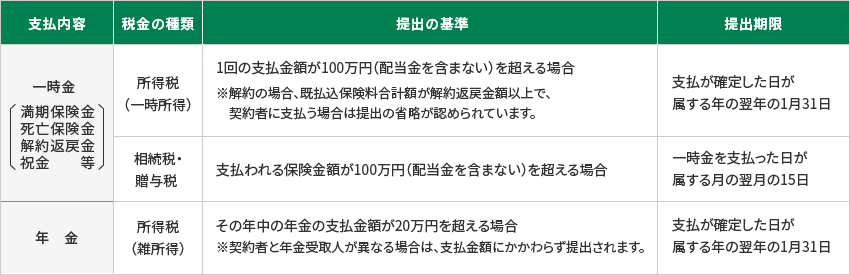

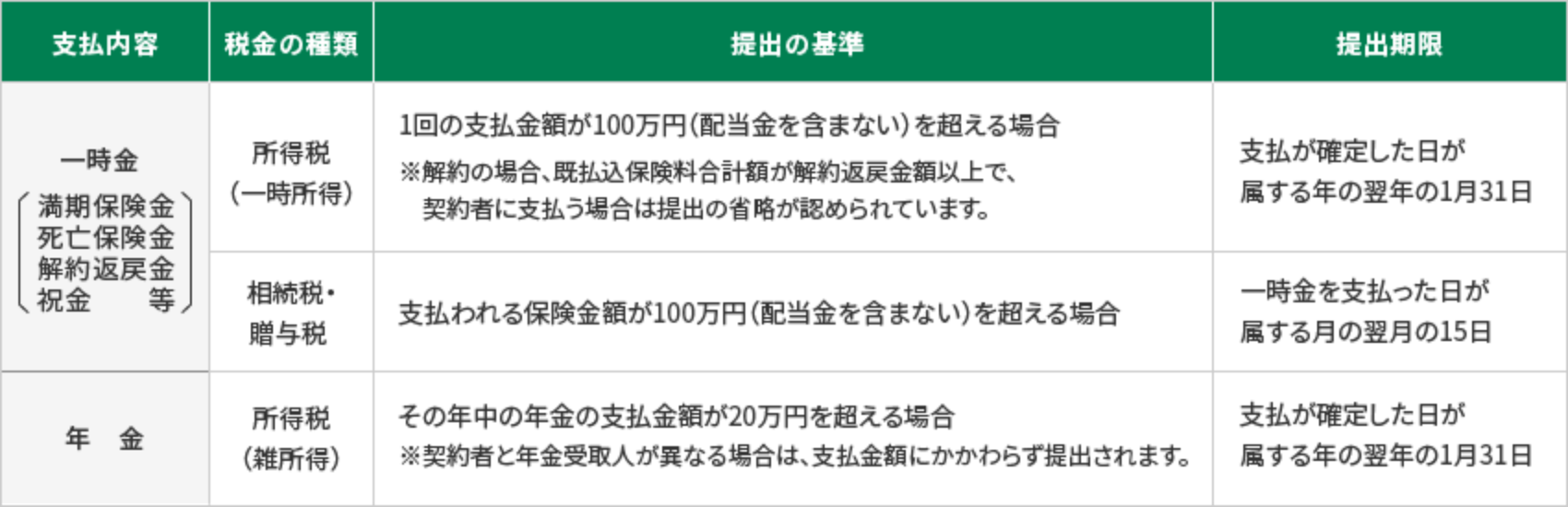

支払調書の発行

保険会社は、保険金等を支払う際に「支払調書」を税務署に提出するよう定められています。

① 提出基準

支払内容および課税対象となる税金の種類で区分すると以下のようになります。

② その他の提出基準

2015年度税制改正で、「契約者変更が行われた契約」に関する(支払)調書の提出基準等が新たに設けられています。(2018年1月1日以降の契約者変更が対象となります)

SMBC信託銀行が相続準備のお手伝いをいたします

はじめての相続一覧

遺産相続へのそなえや生前贈与の基礎知識をご紹介

"想い"をつなぐ、これからの相続のかたち

家族に“想い”と“資産”を届けるために、今からはじめる相続と贈与の準備について解説します。

相続とお金の基礎知識

相続税・贈与税・保険・海外資産など、今こそ知っておきたい知識をご紹介します。

留意事項

- この資料は2024年4月1日現在の法令・税制に基づいて作成しております。また内容につきましては、情報の提供を目的として一般的な法律・税務上の取扱を記載しております。諸条件により本資料の内容と異なる取扱がなされる場合がありますのでご留意ください。

- 対策の立案・実行は税理士・弁護士の方々と十分ご相談の上、ご自身の責任においてご判断くださいますようお願い申し上げます。

- この資料は、情報提供を目的として作成したものであり、特定の投資信託・生命保険・株式・債券等の売買を推奨・勧誘するものではありません。

- この資料の内容は作成日現在のものであり、将来予告なく変更されることがあります。

- この資料は、SMBC信託銀行が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- この資料のデータ・分析等は過去の一定期間の実績に基づくものであり、将来の投資成果および市場環境の変動等を保証もしくは予想するものではありません。

- この資料に記載しているインデックス等の知的所有権その他の一切の権利は、その発行者・許諾者に帰属します。

- 投資の最終決定はご自身でご判断願います。

- この資料でご案内するしくみ図は、SMBC信託銀行が取扱商品の主な特徴・商品性等をもとに表示したイメージであり、実際に商品に投資した場合と、特徴・商品性は異なります。また、将来の運用成果等を保証するものではありません。

- この資料でご案内する商品には、金利、通貨の価格、金融商品市場における相場その他の指標に係る変動を直接の原因として損失が生じるリスクがあります(リスクの詳細は商品毎に異なります)。また、購入・保有・解約等にかかる手数料は商品毎に異なりますので表示することができません。

- 各商品のリスクや手数料等については、各商品の説明書等でご確認ください。説明書等は、窓口にてご用意しております。

-

お客さまの個人情報の利用目的について

SMBC信託銀行は、個人情報の保護に関する法律(平成15年5月30日法律第57号)に基づき、お客さまの個人情報を、預金や融資業務のほか、銀行が営むことができる業務およびこれらに付随する業務において、下記利用目的で利用いたします。

金融商品やサービスの申込受付、資格等の確認、継続的なお取引における管理、融資取引やリスク商品等の適合性の判断、金融商品やサービスの研究や開発、各種ご提案、お取引の解約や事後管理、権利の行使や義務の履行、与信業務における個人信用情報機関の利用、委託業務の遂行、店舗・ATM等の保守運用および安全管理等、お客さまとのお取引を適切かつ円滑に履行するため。

なお、個人信用情報機関より提供を受けた個人信用情報、ならびに金融分野における個人情報保護に関するガイドラインに定められた機微(センシティブ)情報は、銀行法施行規則第13条の6の6ならびに同条の6の7に基づき限定されている目的以外では利用いたしません。

また、SMBC信託銀行では、利用目的について、お客さまご本人にとって明確になるよう具体的に定めるほか、例えば、各種アンケート等への回答に際しては、アンケートの集計のためのみに利用するなど、取得の場面に応じて利用目的を限定するよう努めます。