Japanese

Japanese English

English1. 外貨預金の利息にかかる税金

個人のお客さまは原則20.315%(国税15.315%、地方税5%)の源泉分離課税となります。

法人のお客さまは総合課税となり、源泉徴収された税額(国税15.315%、地方税0%)は法人税等の申告により控除を受けることができます。

2. 外貨預金の為替差益にかかる税金

為替差益が生じた場合、個人のお客さまは原則雑所得として確定申告が必要です。

- *年収2,000万円以下の給与所得者で、給与所得、退職所得以外の所得が20万円以下の場合は、確定申告不要です。

為替差損が生じた場合、個人のお客さまは、黒字の雑所得から差引くことができます。

法人のお客さまはいずれの場合も総合課税となります。

【外貨預金の為替差益・為替差損とは?】

外貨預金では外国為替相場の変動により、外貨預金を円に換算した金額が預入時の円貨額を上回ることがあります。この外貨預金の円換算額が預入時の円貨額を上回る分を「為替差益」と言います。

一方で、為替相場の変動により、外貨預金を円に換算した金額が預入時の円貨額を下回ることもあります。この外貨預金の円換算額が預入時の円貨額を下回る分を「為替差損」と言います。

【為替差益・為替差損の計算方法】

外貨預入金額 ×(払出時為替レート-預入時為替レート)

上記がプラスの場合は為替差益、マイナスの場合は為替差損となります。

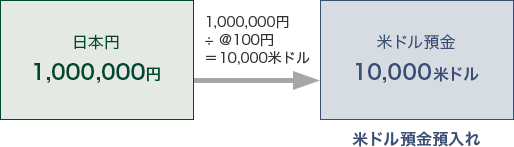

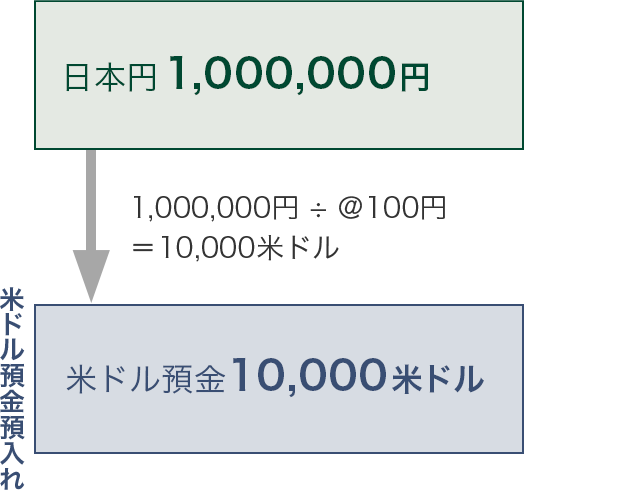

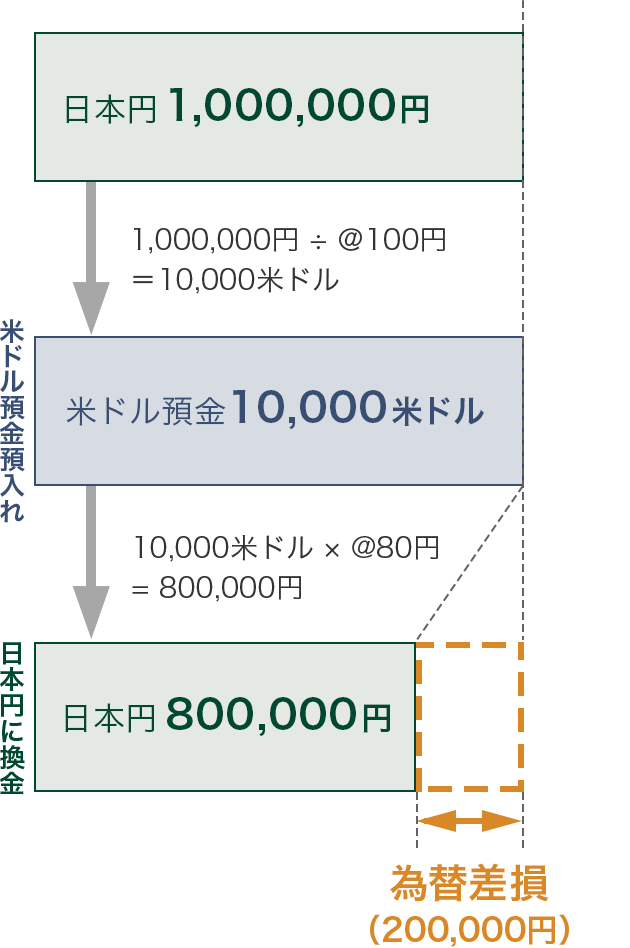

例

1,000,000円を米ドルに替えて米ドル預金を新規に預入れました。

預入時における円貨を米ドルに替えるレートが1米ドル=100円とすると、米ドル預金の預入額は10,000米ドルとなります。

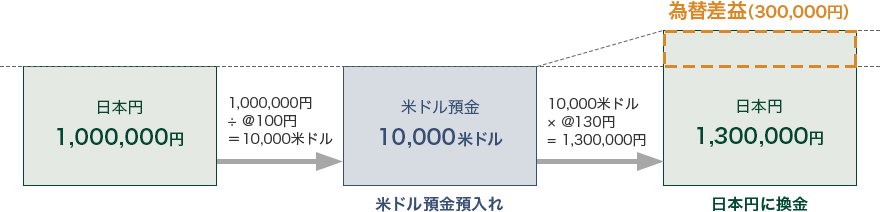

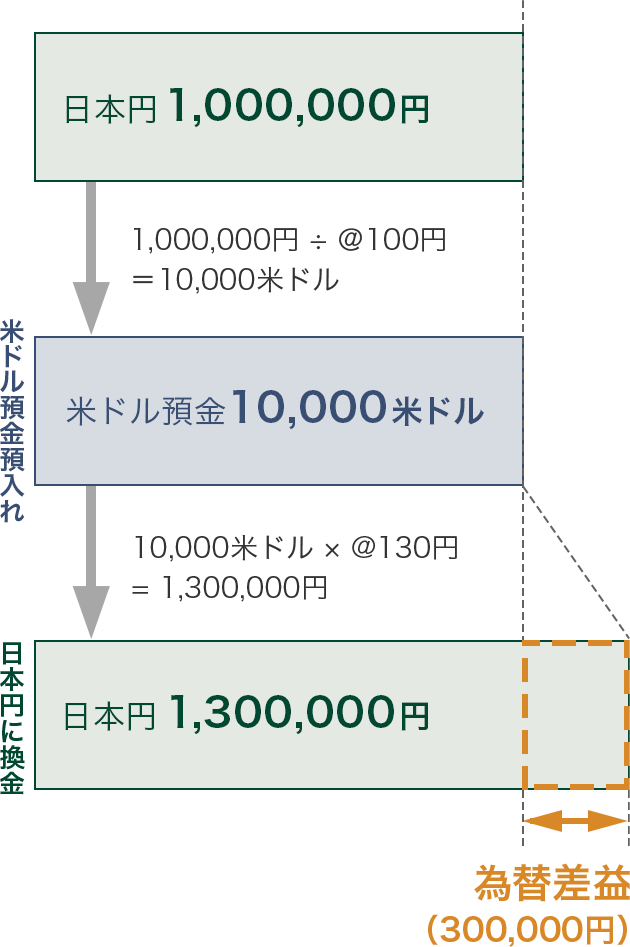

10,000米ドルの米ドル預金が満期となり日本円に替えました。その時点における米ドルを円貨に替えるレートが1米ドル=130円へと変動した場合、満期時に日本円に換金した額は1,300,000円となります。

米ドル預金の満期時の日本円換金額は1,300,000円であり、預入時の1,000,000円と比較すると300,000円増えています。この増加分300,000円が為替差益です。

10,000米ドルの米ドル預金が満期となり日本円に替えました。その時点における米ドルを円貨に替えるレートが1米ドル=80円へと変動した場合、満期時に日本円に換金した額は800,000円となります。

米ドル預金の満期時の日本円換金額は800,000円であり、預入時の1,000,000円と比較すると200,000円減っています。この減少分200,000円が為替差損です。

今後の税制改正等に伴い内容が変更となる可能性があります。なお、詳細は所轄税務署または税理士等にご確認ください。