外貨預金をおすすめしない理由とは|向いている人や向いていない人を解説

外貨預金は、その名の通り「預金」ではありますが、実際には為替変動リスクや手数料・税金など、多くの注意点を踏まえて慎重に検討すべき金融商品です。

そのため、「おすすめしない」と言われる背景を十分に理解しないまま始めてしまうと、思わぬ損失を被ったり、運用の自由度が想像以上に低いと感じたりする可能性があります。

この記事では、外貨預金が「おすすめしない」とされる主な理由や、利用時に特に注意すべきポイントについて、分かりやすく解説します。

具体的な始め方や通貨の選び方は、関連記事もあわせてご確認ください。

関連記事:外貨預金におすすめの銀行とは|選び方や成功させるポイントを解説

関連記事:外貨預金はどこの国がよい?おすすめの通貨や選ぶ際の判断基準を解説

※本記事に記載の内容は、2026年5月現在の情報にもとづくものです。

この記事のポイント

- ● 外貨預金をおすすめしない理由が明確にわかる

- ● 外貨預金が自分に向いているかわかる

外貨預金とは

外貨預金とは、日本円ではなく、米ドルやユーロなどといった外国の通貨(=外貨)で預け入れる預金のことです。

為替レートの変動の影響を受けるため、預け入れた外貨額ベースで元本が割れることはありませんが、外貨を円に換算した金額は増減します。

そのほか、まず外貨預金そのものの基本を整理したい方は以下の記事でまとめて解説していますので、ぜひご参考ください。

外貨預金をおすすめしない理由

外貨預金は「預金」という名称であっても、為替リスクを伴う金融商品です。

金利の高さだけに着目して始めると、為替変動・手数料・税金などの影響により、期待していたような結果にならないことがありますので、メリットだけでなくデメリットについてもしっかり理解しておくことが大切です。

ここでは、外貨預金をおすすめしないといわれる理由を5つ解説します。

- ● 元本割れのリスクがあるため

- ● 為替手数料がかかるため

- ● 為替差益により税負担が増える可能性があるため

- ● 預金保険制度(ペイオフ)の対象外であるため

- ● 為替相場の予測が難しいため

元本割れのリスクがあるため

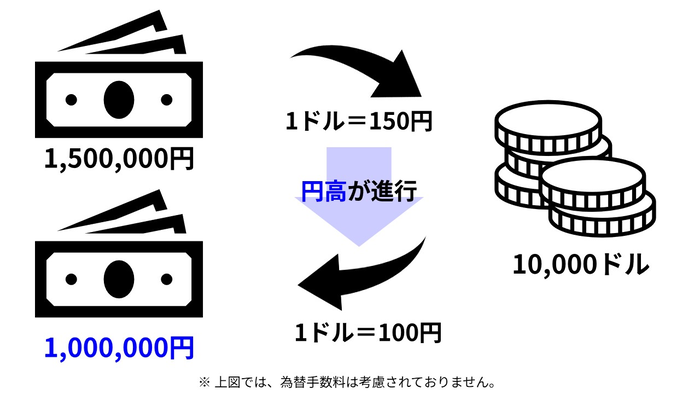

外貨預金は、円換算した際の元本が保証されていません。

このため、払い戻し時の円貨額が、預け入れ時の円貨額を下回る場合があります。

より具体的には、口座内の外貨残高が変わらなくても、保有中に円高が進行すると円に換金した時点の受取額は下がります。

たとえば、1ドル=150円の時点で150万円分を預け入れた場合、1ドル=100円まで円高が進むと、同じ外貨を円に戻しても約100万円にしかなりません。

現地で消費する予定がない場合は、実際に円から外貨に両替し、再度円に戻す場合の受け取り額をシミュレーションしましょう。

為替手数料がかかるため

外貨預金では、一般的に円を外貨に換える際と外貨を円に戻す際に、為替手数料がかかります。

金利だけを見て判断するのではなく、手数料を加味し実質収益を試算したうえで検討することが大切です。

なお、いわゆる「為替手数料」は銀行によって異なるため、外貨預金への預け入れを検討する際は、事前によく確認するようにしましょう。

為替差益により税負担が増える可能性があるため

外貨預金で利益が出た場合、税金の扱いも確認が必要です。

利息と為替差益では課税の考え方が異なり、条件によっては確定申告が必要になることがあります。

税金の考え方や確定申告が必要なケースは、以下の記事で詳しく解説しています。

関連記事:外貨預金の税金|為替差益の考え方や確定申告が必要なケース、注意点を解説

実際に手元へ残る金額を把握するには、金利だけでなく税額まで見込んで計算しましょう。

預金保険制度(ペイオフ)の対象外であるため

外貨預金は、預金保険制度(ペイオフ)の対象外です。

預金保険制度は、金融機関が経営破綻した場合に一定額まで預金を保護する仕組みですが、外貨建ての預金は保護の枠組みに含まれません。

円建ての普通預金や定期預金とは保護のルールが異なり、万が一の場合には元本も利息も回収できないリスクがあります。

口座を開設する金融機関の財務状況や信用度を事前に確認しましょう。

為替相場の予測が難しいため

外貨預金では、為替相場の予測が難しいため注意が必要です。

為替レートは各国の金利差・経済指標・地政学リスクなど、多くの要素が影響しあうため、個人が短期的な動きを正確に読むことは非常に難しいです。

海外の好金利を目当てに始めたとしても、運用期間中に大幅な円高が進めば、収支はマイナスになります。

値動きの予測に頼るのではなく、余剰資金を使い、長期的な視点で運用することが大切です。

外貨預金のメリット

外貨預金にはリスクがある一方、目的があう人には役立つ場面もあります。

ここでは、外貨預金のメリットを5つ解説します。

- ● 円預金より好金利が狙える

- ● 為替差益が得られる場合がある

- ● 資産のリスク分散ができる

- ● 運用開始までのハードルが低い

- ● 海外旅行の際に外貨のまま使える場合がある

円預金より好金利が狙える

外貨預金の魅力として、円預金では得にくい水準の金利を期待できる点が挙げられます。

預金金利は、政策金利や国債の利回りなどの影響を受けます。各国の政策金利には差があり、金利設定の高い国の通貨で預けると、受け取れる利息が多くなります。

しかし、得られた利息から手数料や税金が差し引かれるため、表示されている金利がそのまま手元に残るわけではありません。

金利の高さだけでなく、コストを差し引いた実質的な手取り収益で比較しましょう。

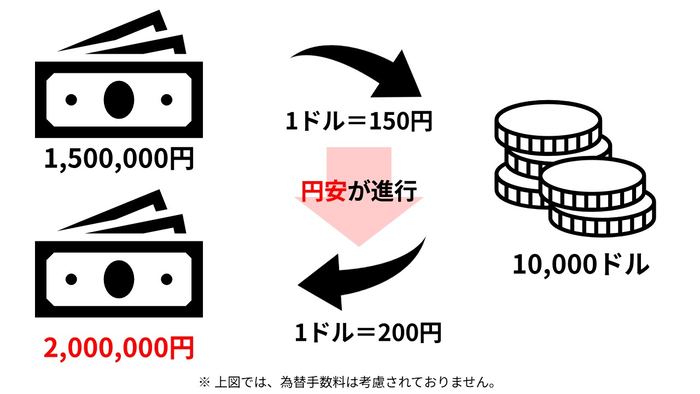

為替差益が得られる場合がある

外貨預金では、預け入れた時点より円安が進行した局面で換金すると、為替差益(相場変動による利益)が発生します。

たとえば、1ドル=150円の時点で10,000ドル分預けたドル資産を、1ドル=200円の時点で引き出せば、その差額の50万円の利益が得られます。

反対に、予想外の円高が進んだ場合は為替差損で元本割れが起きるため、利益と損失は常に表裏一体といえるでしょう。

資産のリスク分散ができる

外貨預金は、保有資産をひとつの通貨に偏らせないための手段として活用できます。

全資産を日本円だけで持っていると、急激な円安が進行した際に購買力が低下するリスクがありますが、一部を外貨で保有すると、影響をおさえられます。

海外旅行や留学、海外送金の予定がある人にとっては便利な面もあり、資産全体のバランスを意識しながら取り入れるとよいでしょう。

運用開始までのハードルが低い

外貨預金は銀行窓口やインターネットバンキングから手続きができるため、証券口座の開設といった追加の手続きなしに運用を始められます。

また、少額から利用できるケースが多いため、外貨投資の第一歩として選びやすいです。

しかし、手続きが簡単であることとリスクの大きさは別の話です。為替の仕組みと手数料の内容を理解してから始めましょう。

海外旅行の際に外貨のまま使える場合がある

一般的に、外貨預金は銀行のカードと紐づけられていないため、口座の外貨を海外で使うことはできません。

このため外貨預金は、純粋に運用目的で利用されるケースが大半です。

しかしながら、銀行によってはそのまま海外での支払いに充てられたり、海外のATMを使って現金で引き出したりできる場合があります。

例えば、SMBC信託銀行プレスティアで発行している国際型キャッシュカードのGLOBAL PASS(グローバルパス)では、外貨預金の残高を海外での支払いやATMの引き出しに利用できます。

外貨預金を検討しやすい人

外貨預金のメリットをうまく活かせるかどうかは、利用の目的や資金の性質によって変わるでしょう。

ここでは、外貨預金を検討しやすい人の特徴を3つ解説します。

海外旅行や海外出張が多い人

海外に行く機会が多い人は、目的地の通貨を外貨預金で保有し、かつその外貨預金を現地で使えるようにしておくことで、渡航の際の両替の手間を省けます。

為替が相対的に有利な水準(=円高のタイミング)で段階的に購入すれば、外貨の取得コストをおさえることができます。

特に、外貨預金をそのまま海外でのキャッシュレス決済に充てたりATMで引き出したりできる仕組みがある銀行では、実用面のメリットを感じやすいでしょう。(例.SMBC信託銀行プレスティアの GLOBAL PASS(グローバルパス))

そのため、海外への渡航頻度が多い人にとっては、外貨預金が実用的な選択肢といえるでしょう。

長期で資産運用をしたい人

外貨預金は、長いスパンで積み上げていくものです。

すぐに使う予定のない資金を充てて、長く保有し続けられる人であれば、一時的な為替の振れ幅に動じることなく運用を続けられます。

資産のリスク分散をしたい人

日本円の預金だけで資産を管理している場合、急激な円安やインフレが進むと、実質的な購買力が低下する可能性があります。

そのため、円だけに資産を集中させたくない人にとっては、外貨預金は選択肢のひとつになり得ます。

ただし、通貨分散の考え方や、どの通貨を選ぶかは別の論点になるため、通貨選びの詳細は関連記事も参考にしてください。

関連記事:外貨預金はどこの国がよい?おすすめの通貨や選ぶ際の判断基準を解説

外貨預金が向いていない人

外貨預金は目的や資金状況によっては、あわない場合があります。

ここでは、外貨預金が向いていない人の特徴を2つ解説します。

絶対に元本を減らしたくない人

資産を確実に維持することを最優先にしている人は、外貨預金は向きません。

円高が進むと外貨の残高が変わらなくても円換算での手取りは減り、実質的な損失につながります。

また、外貨預金は預金保険制度(ペイオフ)の対象外のため、金融機関が破綻した際には資金が全額返ってこないおそれもあります。

安全性を重視するなら円建ての定期預金などを主軸に置き、外貨はリスクを取れる範囲の資金に限るとよいでしょう。

短期間で大きな利益を得たい人

外貨預金は、為替差益が得られる可能性はあるものの、短期売買で大きな収益を得ることを目的とするようなアプローチはおすすめできません。

相場は想定と異なる動きをすることも多々ありますので、短期的に収益を追求した結果、反対に損失を被る可能性もあります。

加えて、株式やFXなどその他の投資商品と比べて、一般的に価格変動が小さく、その分利益も小さくなりがちです。

そもそも運用は長期的な視点で取り組むのが望ましいと考えられますが、それでもなお短期間でより積極的に大きな利益を狙いたい方は、外貨預金以外の選択肢を検討したほうが良いかもしれません。

外貨預金を運用するポイント

外貨預金を検討する場合は、余剰資金で取り組むこと、一度に大きく買わず購入タイミングや通貨を分けること、短期ではなく中長期の視点で考えることなどがポイントです。

具体的な運用のコツや始め方、銀行選びまで知りたい方は、以下の記事で詳しく解説していますので、ぜひご覧ください。

外貨預金なら「SMBC信託銀行プレスティア」がおすすめ

外貨預金は、円預金より高い金利や外貨保有の利便性がある一方で、元本割れ、為替手数料、税金、ペイオフ対象外といった注意点がある商品です。

そのため、「おすすめしない」といわれる理由を理解したうえで、始めることが大切です。

もし外貨預金を始めるなら、SMBC信託銀行プレスティアがおすすめです。

SMBC信託銀行プレスティアは、国内No.1の外貨預金残高(*1)を誇る信託銀行であり、外貨を預け入れるだけでなく、外貨を外貨のまま海外で使ったり、預金以外の金融商品で運用することまで考えたい方に特に向いています。

具体的には、手数料や利便性の面で以下の特徴があります。

このように、SMBC信託銀行プレスティアでは、自身の目的にあわせて、最適な運用方法を検討できるでしょう。

ただし、上述の通り外貨預金にはメリットもありますが、相応のリスクもあります。

慎重に自己判断するようにしましょう。

[ご参考:SMBC信託銀行プレスティアの外貨普通預金で取扱いのある通貨]

米ドル、オーストラリアドル、ニュージーランドドル、英ポンド、カナダドル、ユーロ、スイスフラン、シンガポールドル、香港ドル、オフショア中国人民元(*4)、タイバーツ、南アフリカランド、トルコリラ、メキシコペソ、ノルウェークローネ、スウェーデンクローネ、デンマーククローネ

(*1)個人外貨預金残高(2025年3月末)SMBC信託銀行調べ 出典:各行のIR資料より作成(公表ベース)

(*2)「為替手数料無料プログラム」の適用条件についてはこちらをご参照ください。

(*3)外貨預金に関する注意事項についてはこちらをご参照ください。

(*4)SMBC信託銀行プレスティアの取扱いはオフショア中国人民元のみとなります。中国国内での利用の場合、オフショア人民元普通預金から決済可能です。

外貨預金に関するよくある質問

ここでは、外貨預金に関するよくある質問に回答します。

- ● 米ドルと豪ドルどちらがいいですか?

- ● 外貨預金は今やるべきですか?

米ドルと豪ドルどちらがいいですか?

米ドルと豪ドルは異なる特性を持っており、どちらが優れているとはいえません。

米ドルは、国際取引の決済通貨として広く使われており、流動性と安定性の高さが特徴です。

豪ドルは、石炭・鉄鉱石などの資源輸出を主産業とする資源国通貨で、最大の輸出先である中国経済の動向が相場に強く反映される傾向があります。

自身の運用期間や許容できるリスクの度合いに応じて、各金融機関の手数料体系や最新金利を比較して選びましょう。

外貨預金は今やるべきですか?

始めるかどうかは「今の相場」より「目的と資金の状況」で判断するほうが合理的です。

為替レートは金利差・景気・政治的要因が複雑に絡み合って動くため「今が買い時」を個人が正確に見極めるのは容易ではありません。

当面使う予定のない余剰資金があり、外貨を保有する明確な目的があるなら、分散投資で始めましょう。