外貨預金におすすめの銀行とは|選び方や成功させるポイントを解説

「外貨預金を始めたいけど、どの銀行がよいのだろう?」

外貨預金に関心はあるものの、専門知識がなく、どの銀行を選べばよいのかわからない方もいらっしゃることでしょう。

この記事では、初心者にもわかりやすいように、外貨預金におすすめの銀行の選び方を解説します。

外貨預金を始めようと考えている方は、是非参考にしてください。

- この記事のポイント

- ● 外貨預金で重視すべき銀行選びのポイント(手数料・使い勝手・通貨など)がわかる

- ● 外貨を「預ける」だけでなく「使う」という観点も考慮して銀行を選べるようになる

※本記事に記載の内容は、2026年5月現在の情報にもとづくものです。

外貨預金を預け入れる銀行を選ぶ際の8つのポイント

外貨預金を預け入れる銀行を選ぶ際は、その銀行のサービスやサポート体制が、長い目で見てご自身に合っているかを見極めることが大切です。

ここでは、外貨預金におすすめの銀行を選ぶポイントを8つ解説します。

- ● 為替手数料が安いか

- ● 外貨のまま海外で使えるか

- ● 通貨の種類が豊富か

- ● 外貨運用の選択肢が豊富か

- ● 金利は魅力的か

- ● 預け入れ金額に応じた手数料やサービスの優遇があるか

- ● 提供される情報が豊富か

- ● カスタマーサポートが充実しているか

為替手数料が安いか

外貨預金で最初に確認すべきなのは、為替手数料です。

為替手数料とは、円を外貨に替えるときや、外貨を円に戻すときに、銀行へ支払う費用のことです。

金利が高く見えても、手数料が高ければ手元に残る利益は少なくなります。

少しでもお得に通貨を交換したい人は、まずは為替手数料を確認しましょう。

外貨のまま海外で使えるか

海外への渡航や、海外サイトでのお買物などの予定がある場合は、外貨預金をそのまま海外での支払いに使えるか否かを確認しましょう。

外貨を一度円に戻してから海外で使うと、一般的には外貨を円に替えるときと円を外貨に替えるときの両方で為替手数料が発生しますが、外貨をそのまま支払いに充てられれば余計なコストはかからず、経済的です。

ただし、外貨預金を海外での支払いにそのまま使える銀行は、決して多くはありません。

外貨を海外で使う予定がある人は、実際の利用シーンに合った銀行を選ぶようにしましょう。

通貨の種類が豊富か

取り扱っている通貨の種類が豊富であることは、リスク分散と利便性の面で重要です。

特定の一通貨にすべての資産を預けていると、その通貨が下落した際に資産全体がダメージを受けかねません。

多様な通貨を取り扱っている銀行には、それだけ分散投資の選択肢が用意されているといえます。

世界情勢の変化や自分自身のライフスタイルの変化に柔軟に対応するために、通貨の種類が豊富か、事前に確認しておきましょう。

外貨運用の選択肢が豊富か

外貨預金を始める際は、運用の選択肢が豊富な銀行を選ぶのがおすすめです。

運用の選択肢が多いと、状況に応じた資産の見直しがしやすくなります。

流動性の高い普通預金や、一定期間預け入れることで好金利が期待できる定期預金はもちろん、外貨建の投資信託や保険商品など、たくさんの種類の金融商品を取り扱っている銀行を選ぶようにしましょう。

金利は魅力的か

金利は預入時のものだけでなく、キャンペーンなどが終了した後の通常金利まで確認しましょう。

なお、外貨預金で得られる利息からは、円預金の利息と同様、税金が源泉徴収されることを理解しておきましょう。

預け入れ金額に応じた手数料やサービスの優遇があるか

外貨などの預け入れ金額に応じた、手数料やサービスの優遇があるかも確認しておきましょう。

銀行の中には、残高や取引状況に応じて手数料や金利などを優遇するサービスを展開しているものがあり、こうした銀行では一般的に預入の額が多くなればなるほど、メリットが大きくなります。

例えばSMBC信託銀行プレスティアでは、外貨預金の残高を含む資産運用残高がゴールドステータスの判定条件に含まれており、ゴールドステータスのお客さまには、各種手数料や金利の優遇といったステータス特典が提供される仕組みになっています。

提供される情報が豊富か

長く安心して外貨での運用を続けられるよう、情報提供が充実している銀行を選ぶようにしましょう。

為替レートは各国の金利や景気動向、貿易収支などの影響を受けて日々刻々と変動するため、最新の情報にスムーズにアクセスできる環境が整っていることが、快適に運用を継続していくうえで重要なポイントとなります。

たとえばマーケットレポートや動画配信など、最新の市場動向をご自身の馴染みのあるチャネルで把握することができるか、確認しておきましょう。

掲載されているレポート:「デイリーレポート」「ウィークリーレポート」「グローバル リサーチ マンスリー」

カスタマーサポートが充実しているか

外貨預金を運用するにあたっては、カスタマーサポートが充実している銀行を選ぶと安心です。

カスタマーサポートとは、困ったときに問い合わせたり、手続きの確認をしたりできる窓口のことです。

外貨預金では、満期後の扱いや税金、円に戻すタイミングなど、始めてから疑問が生じることが少なくありません。

万が一の際に迅速かつ的確にサポートしてくれる銀行を選ぶことは、運用に伴うストレスの軽減につながるはずです。

外貨預金で一般的な通貨とそれぞれの特徴

外貨預金を始めるにあたって通貨の選択に迷う場合は、情報量が多く動向を把握しやすい米ドルを軸に比較・検討するのがおすすめです。

また、米ドルに次ぐ流通量を誇るユーロや、相対的に金利が高い傾向にあるオーストラリアドル、ニュージーランドドルなどの通貨を、分散投資の具体的な選択肢として組み合わせてみるのもよいでしょう。

外貨預金なら「SMBC信託銀行プレスティア」がおすすめである理由

外貨預金を始める際、外貨または外貨建商品の豊富さや使い勝手などを重視される方には、SMBC信託銀行プレスティアがおすすめです。

SMBC信託銀行プレスティアは、国内No.1の外貨預金残高(*1)を誇る信託銀行であり、外貨を預け入れるだけでなく、外貨を外貨のまま海外で使ったり、預金以外の金融商品で運用したりすることまで考えたい方に特に向いています。

ここでは、SMBC信託銀行プレスティアがなぜおすすめなのか、6つの理由を解説します。

- ● インターネットバンキングなら外貨購入時の手数料が無料

- ● 外貨のまま海外で使える&ATMから引き出せる

- ● 対応している通貨は国内最多クラスの17種類

- ● 外貨のまま運用できる商品の品ぞろえが豊富

- ● 預け入れ額に応じた金利の上乗せがある

- ● 魅力的な特典がたくさん!プレスティアの「ゴールドステータス」

(*1)個人外貨預金残高(2025年3月末)SMBC信託銀行調べ 出典:各行のIR資料より作成(公表ベース)

インターネットバンキングなら外貨購入時の手数料が無料

SMBC信託銀行プレスティアでは、「為替手数料無料プログラム」の適用により、インターネットバンキングで外貨を購入する場合、全17通貨の外貨購入時の為替手数料が無料です。

外貨を購入する際のコストが低いほど、円安や好金利による運用の利益が手元に残りやすくなります。

なお、店頭・電話での購入については、300万円以上の取引の場合、外貨購入時の為替手数料が無料になります。

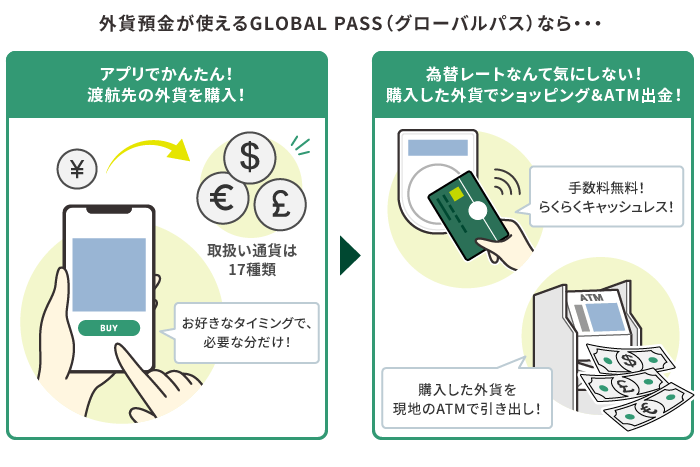

外貨のまま海外で使える&ATMから引き出せる

SMBC信託銀行プレスティアのVisaデビット機能付き国際型キャッシュカード「GLOBAL PASS(グローバルパス)」は、ご自身の外貨預金(*2)を、そのまま海外で使える仕組みを有しています。

デビット機能を備えておりタッチ決済にも対応しているので、海外でのお買物やお食事などの際の支払いもスムーズです。

また、海外で現地通貨の現金が必要になった際には、VisaまたはPLUSマークのついたATMを利用して引き出すこともできます。

ちなみに、その際の海外ATM手数料も無料です。(*3)

(*2)外貨預金に関する注意事項についてはこちらをご参照ください。

(*3)海外ATM手数料は無料ですが、別途ATMオーナー手数料がかかることがあります。ただし、プレスティアデジタルゴールド、プレスティアゴールド、プレスティアゴールドプレミアムのお客さまで条件を満たされた場合(詳細はこちら)、あるいは、インターネット口座開設特典が適用された場合(詳細はこちら)には、償還されます。

対応している通貨は国内最多クラスの17種類

SMBC信託銀行プレスティアは、国内最多クラスの17種類もの外貨に対応しています。

米ドルやユーロといった主要通貨からオフショア中国人民元(*4)等の新興国通貨まで幅広くカバーされているのが大きな特徴です。

なお、先述のGLOBAL PASS(Visaデビット機能付き国際型キャッシュカード)は、取り扱いのある17通貨すべてに対応しています。

[ご参考:SMBC信託銀行プレスティアの外貨普通預金で取扱いのある通貨]

米ドル、オーストラリアドル、ニュージーランドドル、英ポンド、カナダドル、ユーロ、スイスフラン、シンガポールドル、香港ドル、オフショア中国人民元(*4)、タイバーツ、南アフリカランド、トルコリラ、メキシコペソ、ノルウェークローネ、スウェーデンクローネ、デンマーククローネ

(*4)SMBC信託銀行プレスティアの取り扱いはオフショア中国人民元のみとなります。中国国内での利用の場合、オフショア人民元普通預金から決済可能です。

外貨のまま運用できる商品の品ぞろえが豊富

SMBC信託銀行プレスティアには、外貨を外貨のまま運用できる金融商品が数多く取り揃えられています。

外貨建の投資信託や保険、債券など、円に戻すことなく外貨のまま資金を活用できる選択肢が豊富であることから、為替手数料をおさえながら、運用の幅を広げることができるはずです。

預け入れ額に応じた金利の上乗せがある

SMBC信託銀行プレスティアには、預け入れ金額やお客さまステータスに応じて、外貨定期預金の金利が上乗せされる仕組みがあります。

円の資金から直接外貨定期預金へ預け入れると、初回満期日までの間、基準金利に「エンジョイプラス」と呼ばれる上乗せ金利が加わった金利が適用されます。

なお、お客さまステータスが「プレスティアデジタルゴールド」「プレスティアゴールド」「プレスティアゴールドプレミアム」に該当する方は、さらに高い上乗せがある「エンジョイプラス・ゴールド」が加わった金利が適用されるなど、預け入れる金額が増えるほど条件が有利になる点も特徴です。

また、しばしば期間限定のキャンペーンも実施されています。

このため、公式サイトで最新情報をこまめに確認して、ご自身にとって最適なタイミングで預け入れを検討するのがよいでしょう。

魅力的な特典がたくさん!プレスティアの「ゴールドステータス」

SMBC信託銀行プレスティアでは、預け入れ残高や運用状況に応じて3段階のゴールドステータスが用意されており、ステータスごとに各種特典が提供されています。

なお、先述の通り、外貨預金の残高もゴールドステータスの判定条件に含まれます。

外貨預金のメリット・デメリット

外貨預金を始める前に、メリットとデメリットの両方を理解しておきましょう。

- 主なメリット

-

- ● 相対的に好金利で運用できる

- ● 為替差益が期待できる

- 主なデメリット

-

- ● 為替手数料がかかる

- ● 元本割れのリスクがある(預金保険制度(ペイオフ)の対象ではない)

外貨預金を成功させるポイント

ここでは、外貨預金を成功させるためのポイントを6つ、紹介します。

特に初心者の方は是非参考にしてください。

- ● 為替の基本的な仕組みを理解してから始める

- ● 余剰資金で運用する

- ● 長期投資を前提に運用する

- ● 通貨や期間の分散を心がける

- ● 為替レートをチェックする習慣をつける

- ● (定期預金の場合)自動継続の設定を事前に確認する

為替の基本的な仕組みを理解してから始める

外貨の円換算額は、購入時より円高になると減り、反対に円安になると増えます。

外貨預金を始める場合は、あらかじめこうした基本的な仕組み、性質をしっかりと確認しておきましょう。

余剰資金で運用する

外貨預金には、生活費や急な出費に備えるための資金は回さないことが鉄則です。

円高になって外貨預金で損が出たとしても、生活に支障が出ない範囲で運用するようにしましょう。

長期投資を前提に運用する

外貨預金は、長期投資を前提に運用しましょう。

為替相場は様々な要因によって日々刻々と変動しており、想定していたのと違った動きになることももちろんあります。

しかしながら、長期間にわたって保有し続ければ、着実に利息を積み上げることができ、一般的には為替変動リスクも平準化されやすくなります。

このため、生活に必要な資金とは分け、当面は使う予定のない余剰資金を、長期的な目線でじっくり腰を据えて運用するようにしましょう。

通貨や期間の分散を心がける

外貨で運用する際、一度に大きな金額を預け入れたり、一つの通貨に集中して預け入れたりすると、リスクに偏りが生じるおそれがあります。

このため、外貨預金を始める場合は、複数の通貨を保有したり、預け入れる期間を分けたりすることで、リスクの分散を図るようにしましょう。

なお、外貨を購入するタイミングを分散したい場合は、外貨積立を利用するのも一つでしょう。

外貨積立では、いわゆる「ドル・コスト平均法」の効果によって外貨の平均購入単価を平準化しやすくなるため、一度にたくさんの外貨を購入し、結果的に外貨の購入単価が高めになってしまうことを避けたい方にもおすすめです。

ドル・コスト平均法とは?

価格が変動する金融商品を、「定期的に、一定金額ずつ」購入していく投資手法です。

価格が低いときには多く、高いときには少なく購入することで、平均取得単価を平準化しやすくできるほか、金融商品を購入するタイミングを見極める手間を省くことができます。

為替レートをチェックする習慣をつける

外貨預金は、預け入れたらそれで終わり、ということではありません。

外貨のまま運用したり海外で使ったりするのか、あるいは円に戻すのか、ご自身の意向に応じて適切に判断できるように、判断材料の一つである為替レートをこまめに確認するようにしましょう。

(定期預金の場合)自動継続の設定を事前に確認する

意図せずに外貨定期預金が自動継続されてしまうと、以降のご自身のプランに支障が出かねません。

外貨定期預金を預け入れる際、あるいは満期が近くなったタイミングで、自動継続の設定の有無を確認するようにしましょう。

外貨預金が向いている人、向いていない人

外貨預金にはリスクが伴うこともあり、すべての方にとって相応しい商品ということではありません。

以下に、外貨預金が向いている人と向いていない人の一般的な特徴をまとめていますので、是非参考にしてください。

- 外貨預金が向いている人

-

- ● 海外旅行や海外出張が多い人

- ● 長期で資産運用をしたい人

- ● 資産のリスク分散をしたい人

- 外貨預金が向いていない人

-

- ● 絶対に元本を減らしたくない人

- ● 短期間で大きな利益を得たい人

外貨預金に関するよくある質問

ここでは、外貨預金に関するよくある質問に回答します。

- ● 外貨預金はどこの国がよいですか?

- ● 外貨預金に税金はかかりますか?

外貨預金はどこの国がよいですか?

外貨預金では、以下に挙げる通貨などが、比較的多くの方に利用されています。

- ● 米ドル

- ● ユーロ

- ● 豪ドル

- ● ニュージーランドドル

- ● 英ポンド

なかでも米ドルは、ニュースでも頻繁に取り上げられるなど関連する情報が豊富であることから、初心者の方にとっても選択しやすい通貨といえるでしょう。

外貨預金に税金はかかりますか?

外貨預金の「利息」と「為替差益」は、いずれも課税対象です。

利息は、所得税法上「利子所得」となり、源泉分離課税の対象です。

銀行が顧客に利息を支払う際に、原則20.315%(国税15.315%、地方税5%)の税率で源泉徴収し、預金者の代わりに税金を納めるため、確定申告は不要です。

一方、為替差益は、所得税法上「雑所得」となり、総合課税の対象です。

利息とは異なり、原則として預金者自身が税額の計算を行ったうえで、確定申告や納税などの手続きをする必要がありますが、会社員など給与所得者で、為替差益によって生じた雑所得を含む「給与所得および退職所得以外の所得」が年間20万円以下であれば、通常、確定申告は不要です。

まとめSUMMARY

外貨預金を預け入れる銀行は、為替手数料や通貨の種類、預金以外の運用の選択肢の豊富さ、金利、優遇サービス、情報提供、サポート体制などが、長い目で見てご自身に合っているかをよく確認したうえで選ぶようにしましょう。

SMBC信託銀行プレスティアは、インターネットバンキングであれば対象の17通貨の購入手数料が無料であり、外貨建の商品ラインアップが充実しているうえ、外貨預金を海外で使うことができるGLOBAL PASSを発行していることから、外貨預金を始める銀行としてもおすすめです。

外貨預金を預け入れる銀行をお探しの方は、是非この機会にSMBC信託銀行プレスティアの利用をご検討ください。