外貨預金の税金|為替差益の考え方や確定申告が必要なケース、注意点を解説

外貨預金には「利息」と「為替差益」の2つの利益が期待できますが、それぞれ税金の区分や課税方法が異なります。

利息は源泉徴収で課税が完了する一方、為替差益は「雑所得」として原則確定申告が必要です。

この記事では、外貨預金の税金に関する基本ルールを解説します。

確定申告が必要な(あるいは不要な)ケースの具体的な条件や、税金計算の考え方、損益通算等の注意点も紹介しています。

外貨預金を始めようと思っている方は、ぜひ参考にしてください。

この記事のポイント

- ● 外貨預金の「利息」と「為替差益」はいずれも課税対象ですが、税金のかかり方は異なります。

- ● 外貨預金は一定の条件を満たした場合、確定申告が必要になります。

- ● 為替差益は総合課税として他の所得と合算されますが、損失は他の所得と相殺できません。

※本記事に記載の内容は、2026年6月現在の情報にもとづくものであり、今後の税制改正等に伴い内容が変更となる可能性があります。

※本記事では、個人のお客さまが個人の名義で、日本国内の金融機関に外貨預金を預け入れるケースを前提としています。

※外貨預金に関する税務上の取り扱いについては、個人の状況等により異なる場合があります。詳細につきましては、所轄の税務署または税理士等の専門家にご相談ください。

※個人外貨預金残高(2025年3月末)当行調べ 出典:各行のIR資料より作成(公表ベース)

外貨預金にかかる税金の基本

外貨預金で得られる利益は原則として課税対象です。

しかし、円預金とは税金のかかり方が異なる点もありますので、以下で詳しくみていきましょう。

外貨預金で課税される2つのポイント

外貨預金では、「利息」に加え、払い戻しや解約等の際に「為替差益」が得られる場合があります。

どちらの利益も課税対象ですが、それぞれ税金のかかり方が異なります。

利息に対する税金

外貨預金の利息は、所得税法上「利子所得」となり、源泉分離課税の対象です。

金融機関が利息を支払う際に、原則20.315%(国税15.315%、地方税5%)の税率で源泉徴収し、預金者の代わりに税金を納めます。(*1)

つまり、預金者が受け取る利息は税金が引かれた後の金額であるため、自ら確定申告等の手続きをしなくても、納税には対応できていることになります。

(*1)国税庁「株式・配当・利子と税」

為替差益に対する税金

外貨預金の為替差益は、所得税法上「雑所得」となり、総合課税の対象です。

総合課税は、給与所得等の他の所得との合計額や、基礎控除をはじめとする所得控除額によって税率や税額が決まる仕組みです。

利息の場合とは異なり、原則として預金者自身が税額の計算を行ったうえで、確定申告や納税等の手続きをする必要があります。

外貨預金と円預金との違い

税金に関して外貨預金が円預金と大きく異なるのは、為替差益が発生した場合に当該差益について確定申告が必要になる可能性があるためです。

為替差益は、預け入れ時と払い戻し(または解約)時の通貨の交換レートの差によって得られる利益です。したがって、通貨交換を伴わない円預金の場合、為替差益はそもそも発生しません。

なお、利息(利子所得)に対して20.315%の税率で源泉徴収される仕組みは、円預金も外貨預金も同じです。

ただし、円預金の場合、得られる利益はこの利息のみであるため、納税手続きは源泉徴収のみで完結します。

為替差益とは?

外貨預金の円換算額は、外国為替相場の変動により、預入時の円貨額を上回ることがあります。

「為替差益」とは、外貨預金の円換算額が預入時の円貨額を上回ったことで生じる利益のことを指します。

外貨預金で確定申告が必要になるケースは?

外貨預金においては、次の2つの条件を満たした場合に確定申告が必要となります。

- ● 他の通貨(日本円等)への交換や決済で為替差益が確定した

- ● 給与所得・退職所得以外の所得が年間20万円を超えた

他の通貨(日本円等)への交換や決済で為替差益が確定したとき

外貨預金で為替差益が確定すると、雑所得として課税対象となり、原則として確定申告が必要です。

為替差益が確定するのは、預金口座にある外貨を他の通貨(日本円など)へ交換したとき、または、決済や別の金融商品の購入に充てたときです。

具体的には、以下のようなケースが該当します。

- ● 米ドル預金を払い戻して円に交換して受取った

- ● 口座内の米ドルをユーロに預け替えた

- ● 外貨預金の資金を外貨のまま決済に充てた

- ● 外貨預金の資金を他の金融商品(外貨建の投資信託等)の購入に充てた

一方で、円や他の通貨に交換することなく、外貨預金を預金口座で保有し続けている間の、いわゆる「含み益」については、課税対象となりません。

給与所得・退職所得以外の所得が年間20万円を超えたとき

会社員をはじめとする給与所得者は、為替差益によって生じた雑所得を含む「給与所得および退職所得以外の所得」の合計が年間20万円を超えた場合、確定申告が必要です。

副業や年金等の他の所得がある場合は、それらもすべて合算して判定します。(*2)

この20万円の判定基準は、「収入」から必要経費を引いた「所得」の金額です。

なお、外貨預金の為替差益を計算する際に用いるレートは、原則として為替手数料が含まれていない為替レート(TTM)となりますが、例外的に、為替手数料を含む交換レート(TTSおよびTTB)を使って計算することも認められています。

ちなみに、所得が年間20万円以下で確定申告をおこなわない場合であっても、原則として住民税の申告は別途おこなう必要があります。

(*2)国税庁「給与所得者で確定申告が必要な人」

※個人外貨預金残高(2025年3月末)当行調べ 出典:各行のIR資料より作成(公表ベース)

外貨預金で確定申告が不要なケースは?

外貨預金で利益を得ていながら、確定申告が不要となるケースもみていきましょう。具体的には以下の2つのケースが当てはまります。

- ● 利益が利息のみ

- ● 為替差益で生じた雑所得を含む「給与所得および退職所得以外の所得」が年間20万円以下

利益が利息のみである場合

外貨預金で受け取った利息については、確定申告は不要です。

先述のとおり、利息に対する税金は支払い時点で源泉徴収されるため、預金者が申告する必要はありません。

したがって、外貨預金を払い戻したり解約したりせず、保有し続けていれば、利息を受け取るなどしても確定申告は不要となります。

給与所得・退職所得以外の所得が年間20万円以下の場合

会社員等の給与所得者の場合、為替差益によって生じた雑所得を含む「給与所得および退職所得以外の所得」が年間20万円以下であれば、原則として確定申告は不要です。

ただし、2,000万円を超える給与収入がある場合等、年間20万円以下であっても確定申告が必要となるケースもあるため、注意しましょう。

なお、確定申告の際は、為替差益で生じた雑所得も含めて申告する必要があります。

外貨預金の税金計算の考え方

外貨預金に預け入れたときの円換算額よりも払い戻し(または解約)時の円換算額がプラスになっていれば為替差益となり、その金額が雑所得として課税対象となります。

ここでは「1米ドル=150円で預け入れ、1米ドル=165円で払い戻した」ものとして、1万ドルの米ドル預金を預け入れる例をみてみましょう。

- ● 預け入れ時の円換算額:1万ドル×150円=150万円

- ● 払い戻し時の円換算額:1万ドル×165円=165万円

- ● 為替差益:165万円-150万円=15万円

この例では、150万円を預け入れることにより165万円を得ることになりますが、この差額の15万円が為替差益に相当します。

なお、先述の通り、為替差益によって生じた雑所得は、他の所得と合算され税額が算出される仕組みです。

ちなみに、同一通貨を複数回に分けて取得している場合には、平均取得レートにて預け入れ時の円換算額を計算する必要があるため、注意しましょう。

外貨預金と税金の注意点

外貨預金を利用する際には、税金に関して押さえておくべき注意点もあります。

- ● 為替の動きによって税負担が変わる

- ● 損益通算はできない

為替の動きによって税負担が変わる

これまでみてきたように、外貨預金で為替差益が発生する場合は、利益の金額によって税負担に違いが出ます。

このため、為替差益を確定させる際は、為替レートや他の所得状況等を考慮し、ご自身に確定申告の必要があるか否かを事前に確認しておくとよいでしょう。

なお、実際に外貨預金を預け入れたり払い戻したりする際には、一般的には為替手数料が含まれた交換レートが適用されます。

為替手数料は金融機関ごとに異なるため、取引を検討する際は、利用する金融機関におけるTTSレート(円を外貨に交換するレート)とTTBレート(外貨を円に交換するレート)をあらかじめチェックしておくようにしましょう。

損益通算ができない点に注意

外貨預金で為替差損(マイナス)が発生しても、給与所得等の他の所得からマイナス分を差し引く、いわゆる「損益通算」をおこなうことはできません。

損益通算とは、ある所得の赤字を別の所得の黒字と相殺し、全体の税負担を軽減する仕組みですが、外貨預金の為替差損益が分類される「雑所得」は、税法上、その他の所得との損益通算が認められていないためです。

先述の通り、為替差益が出た場合は、総合課税として他の所得と合算されます。

一方、為替差損が出た場合は、同じ雑所得内での損益通算はできるものの、それでもなお損失が残るときは、他の所得との相殺はできません。

外貨預金にはSMBC信託銀行プレスティアがおすすめ

外貨預金を始めたい方には、SMBC信託銀行プレスティア[公式サイト]がおすすめです。

以下では、その理由を詳しくみていきましょう。

【おすすめ理由①】インターネットバンキングなら外貨購入時の手数料は0円!

SMBC信託銀行プレスティアでは、「為替手数料無料プログラム」(*3)の適用により、いつでも手数料無料で外貨を購入することができます。

なお、外貨購入のお取引は、インターネットバンキング(SMBC信託銀行アプリ/プレスティア オンライン/プレスティア モバイル)であれば1,000円以上の金額から、簡単な操作で申し込むことができます。

ちなみに「為替手数料無料プログラム」は自動的に適用されるため、別途申込み等の必要はありません。

【おすすめ理由②】取り扱い通貨は国内最多クラスの17種類!

外貨預金(*4)で取り扱いのある通貨は、国内最多クラスの17種類にも及びます。

米ドルやユーロといった主要通貨からオフショア中国人民元等の新興国通貨まで幅広くカバーされているのが特長です。

なお、先述の「為替手数料無料プログラム」は、取り扱いのある17通貨すべてに対応しております。

[ご参考:SMBC信託銀行プレスティアの外貨普通預金で取扱いのある通貨]

米ドル、オーストラリアドル、ニュージーランドドル、英ポンド、カナダドル、ユーロ、スイスフラン、シンガポールドル、香港ドル、オフショア中国人民元(*5)、タイバーツ、南アフリカランド、トルコリラ、メキシコペソ、ノルウェークローネ、スウェーデンクローネ、デンマーククローネ

【おすすめ理由③】外貨建の商品が豊富!

SMBC信託銀行プレスティアでは、外貨預金以外の外貨建の金融商品も数多く取り扱われています。

このため、当面円に戻す予定のない外貨の資金については、外貨のまま運用を続ける選択肢が多い点もメリットでしょう。

SMBC信託銀行の商品一覧

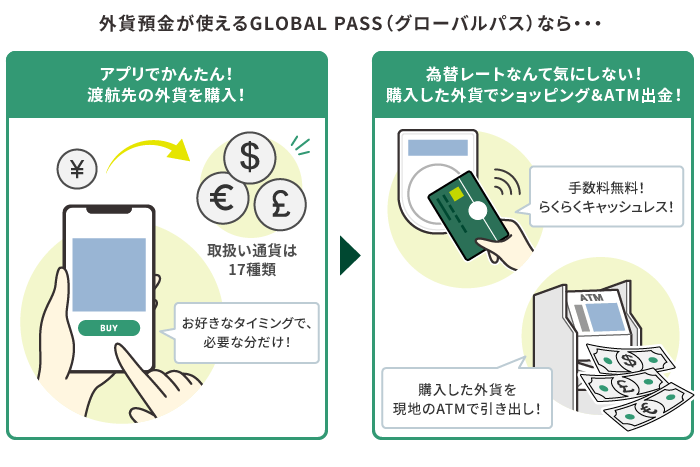

【おすすめ理由④】GLOBAL PASSで口座の外貨が使える&引き出せる!

GLOBAL PASS(グローバルパス)[商品説明ページ]は、SMBC信託銀行プレスティアで口座を開設すると発行される、いわゆる国際型キャッシュカードです。

その利便性からにわかに人気が広がり、累計発行枚数は40万枚を突破しています。(*6)

GLOBAL PASSの一番の魅力は、ご自身の外貨預金をそのまま海外での支払いに充てることができる仕組みを有している点です。世界の17通貨の外貨預金を、現地での支払いにそのまま使うことができます。

GLOBAL PASSはデビット機能を備えておりタッチ決済にも対応しているため、海外でのお買物やお食事等の際の支払いもスムーズに済ませられます。

また、GLOBAL PASSを使えば、現地通貨の現金を、VisaまたはPLUSマークのついた現地のATMを利用して引き出すことができます。しかも、その際の海外ATM手数料は無料です。(*7)

このほか、アラートサービスに登録しておけば利用の都度Eメールで通知があるので、渡航先でのお金の管理がしやすいほか、不正利用があった場合に気が付きやすくなるといった効果も期待できます。

外貨預金に興味のある方は、是非この機会にSMBC信託銀行プレスティアの利用を検討してみてはいかがでしょうか。

[ご参考:あんしんの各種サービス]

※個人外貨預金残高(2025年3月末)当行調べ 出典:各行のIR資料より作成(公表ベース)

(*3)「為替手数料無料プログラム」の適用条件についてはこちらをご参照ください。

(*4)外貨預金に関する注意事項についてはこちらをご参照ください。

(*5)SMBC信託銀行プレスティアの取り扱いはオフショア中国人民元のみとなります。中国国内での利用の場合、オフショア人民元普通預金から決済可能です。

(*6)2026年6月現在

(*7)海外ATM手数料は無料ですが、別途ATMオーナー手数料がかかることがあります。ただし、プレスティアデジタルゴールド、プレスティアゴールド、プレスティアゴールドプレミアムのお客さまで条件を満たされた場合(詳細はこちら)、あるいは、インターネット口座開設特典が適用された場合(詳細はこちら)には、償還されます。

外貨預金の税金に関するよくある質問

ここでは、外貨預金の税金に関するよくある質問を、4つ紹介します。

- ● 外貨預金の為替差益が20万円以下なら、確定申告は不要ですか?

- ● 外貨預金を保有しているだけで含み益が出ている場合、税金はかかりますか?

- ● 外貨預金を円に戻さず、米ドルからユーロなど別の外貨に交換した場合も課税対象になりますか?

- ● 外貨預金の利息にも確定申告は必要ですか?

外貨預金の為替差益が20万円以下なら、確定申告は不要ですか?

会社員などの給与所得者で、外貨預金の為替差益を含む「給与所得・退職所得以外の所得」の合計が年間20万円以下であれば、原則として所得税の確定申告は不要です。

ただし、給与収入が2,000万円を超える場合など、20万円以下でも確定申告が必要になるケースがあります。

また、所得税の確定申告が不要な場合でも、住民税の申告は別途必要になることがあります。

外貨預金を保有しているだけで含み益が出ている場合、税金はかかりますか?

外貨預金を円などに交換せず、外貨のまま保有している段階の含み益は、通常、課税対象にはなりません。

課税対象となるのは、外貨を円に戻したり、別の通貨へ交換したり、外貨建て資産の購入に充てたりして、為替差益が実現した場合です。

外貨預金を円に戻さず、米ドルからユーロなど別の外貨に交換した場合も課税対象になりますか?

はい。

円に戻していない場合でも、米ドルからユーロなど異なる外貨へ交換した時点で為替差益が実現したものとみなされ、原則として課税対象となります。

外貨預金の利息にも確定申告は必要ですか?

国内の金融機関で受け取る外貨預金の利息は、原則として利子所得に該当し、支払時に20.315%の税率で源泉徴収されます。

このため利息については、通常はご自身で確定申告をする必要はありません。