海外で現地通貨が引き出せる国際キャッシュカードとは?各国の決済事情を踏まえて徹底解説!

日本の都市銀行や地方銀行などが発行している一般的なキャッシュカードは通常、海外のATMでは利用できません。それでは、海外のATMで現地通貨の現金を引き出すことができるキャッシュカードとは、どのようなカードでしょうか。

この記事では、海外のATMで現地通貨の現金を引出すことができるほか、お買物やお食事の際の支払いなどにも便利に使える、デビット機能付き国際型キャッシュカードについて解説します。

是非参考にして、より快適に海外渡航をお楽しみください!

※本記事に記載の内容は、2026年1月現在の情報に基づくものです。

海外で使えるキャッシュカードって、どんなカード?

一般的に、日本の都市銀行や地方銀行などに口座を開設すると国内ATMで利用可能なキャッシュカードが発行されますが、これらの多くは海外のATMで利用できません。

一方、VisaやMastercardといった国際ブランドが提供しているデビット機能付きのキャッシュカードであれば、通常は海外のATMを使って現地の通貨を引き出すことができます。

ちなみに日本国内で発行されるデビット機能付きのキャッシュカードにはJ-Debitの機能を有しているものもありますが、J-Debitは日本独自のシステムであるため、海外では利用できません。

デビット機能付きのキャッシュカードの発行を申し込む場合には、これらの違いをしっかり確認し、用途などに応じて選択するようにしましょう。

海外で利用するキャッシュカードはどれを選べばよい?

国際ブランドが提供しているものを選ぶ

先述の通り、日本国内の都市銀行や地方銀行などで発行される一般的なキャッシュカードは、海外で利用することはできません。またJ-Debitは日本独自のシステムであり、同様に海外では利用することはできません。

一方で、VisaやMastercardなどといった国際ブランドのものであれば通常は海外でも利用することができますので、海外で利用する場合には、国際ブランドが提供しているデビット機能付きのキャッシュカードの中から、ご自身の利用目的や用途に合ったものを選ぶようにしましょう。

お持ちの外貨を海外で利用できるものを選ぶ

国際ブランドが提供しているデビット機能付きのキャッシュカードにもいくつもの種類がありますが、口座の円預金にのみ紐づいているものが一般的です。

こうしたタイプのキャッシュカードは、海外で利用した場合、現地で支払った金額がその都度日本円に換算されて円預金から引き落とされます。

ところが中には、口座の外貨預金に紐づく仕組みになっていて、外貨預金をそのまま海外で利用できるキャッシュカードもあります。

このようなタイプであれば、現地で使う外貨を事前に口座に入金しておけば、現地で支払った金額がその外貨預金から引き落とされます。

このタイプがユニークなのは、支払いをするタイミングと、円から外貨へ通貨を交換するタイミングを切り離すことができる点です。つまり、支払いのタイミングでは必ずしも通貨交換を発生させる必要は無く、事前にタイミングを選んで決済に使う外貨の準備ができるということになります。

海外へ渡航するまでに時間的な余裕がある場合には、為替相場の状況を踏まえ、なるべく円高・外貨安のタイミングで通貨を交換しておくと、現地でかかるコストを円ベースで抑えられるかもしれません。

海外渡航時の決済手段、現地通貨の現金のみで大丈夫?

ここまで、海外で現地通貨を引き出すことができるデビット機能付きキャッシュカードについて解説してきましたが、そもそも海外へ渡航する際の決済手段については、現地通貨の現金を用意しておけばそれで十分なのでしょうか。

答えはNoです。多くの国や地域ではコロナ禍を背景にデジタル化が急激に進展し、キャッシュレス決済が主流となりつつあるのが実情です。コロナ禍以前に訪れたことのある国や地域であっても、当時とは主だった決済手段が違っていることも大いにあり得るでしょう。

このため海外渡航の際には、渡航先で標準的な決済方法や注意すべき点等について事前に確認し、現金とキャッシュレス決済を組み合わせるなど、環境に合わせた準備をしておくことが大切です。

日本は出遅れている!?世界各国のキャッシュレス比率について

それでは諸外国で実際どれくらいキャッシュレス化が進んでいるのか、チェックしてみましょう。

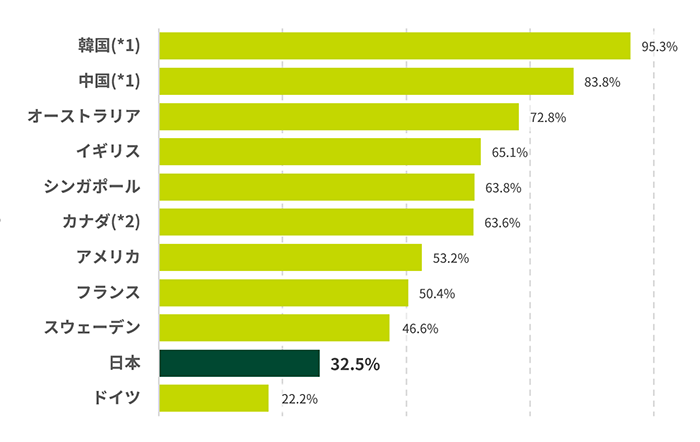

一般社団法人キャッシュレス推進協議会の調査によると、主要国のキャッシュレス決済比率はおおよそ50%~80%程度となっており、キャッシュレス化が進み、相対的に現金決済の比率が低下していることが伺えます。

一部の国や地域では既に、支払いの際に現金が使えない、あるいは、使えるものの店舗側の備えが乏しくお釣りが貰えない、といったケースが見受けられます。

[主要国のキャッシュレス決済比率]

出所:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2024」をもとにSMBC信託銀行にて作成

(*1)韓国・中国に関しては、Euromonitor Internationalより参考値として記載

海外では使える?使えない?日本のQRコード決済

諸外国でキャッシュレス化が進んでいるならば、日本で広く普及しているQRコード決済(*2)が海外でも使えたらよいのに、とお考えになる方もいらっしゃるかもしれません。

(*2)「QRコード」は株式会社デンソーウェーブの登録商標です。以降の「QRコード」も同様となります。

実際いくつかの国や地域では、日本よりもはるかにQRコード決済が普及していると言われていますが、これらが日本以外でも使えるか、というと…。

答えはNoです。規格が異なるため、海外で日本のQRコード決済が使えるケースは非常に稀で、残念ながら使えないところのほうが多いようです。

このため海外へ渡航する際には、日本のQRコード決済以外のもので、海外のキャッシュレス決済に対応できる手段を準備しておくことが非常に重要です。

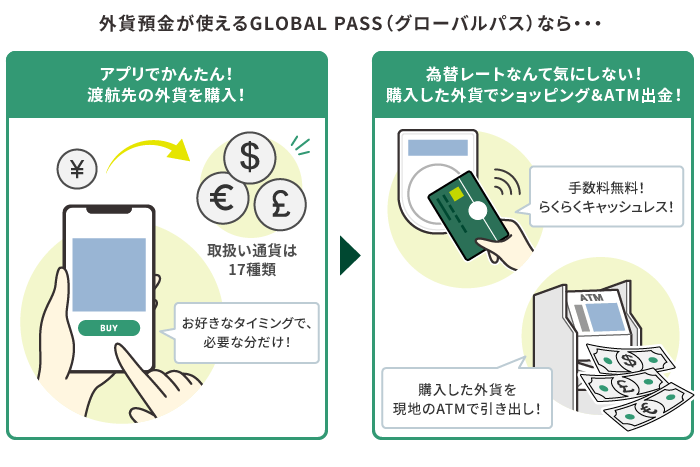

海外ATMでの現地通貨の引き出し&キャッシュレス決済に対応できるカードなら、GLOBAL PASSがおすすめ!

海外のATMで現地通貨を引出せて、お買物やお食事の際のキャッシュレス決済にも対応できるカードをお探しなら、SMBC信託銀行プレスティアのGLOBAL PASSがおすすめです。

GLOBAL PASSは、ご自身の外貨預金(*3)をそのまま海外での支払いに充てることができる仕組みの、いわゆる国際型キャッシュカードです。その利便性から海外旅行好きの方々の間でにわかに人気が広がり、累計発行枚数は40万枚を突破しています。(*4)

GLOBAL PASSを利用すれば、海外で現地通貨の現金が必要になった際には、世界の200以上の国や地域のVisaまたはPLUSマークのついたATMを利用して引き出すことができます。しかもその際の海外ATM手数料は無料です。(*5)

SMBC信託銀行プレスティアの場合、外貨普通預金は17通貨の取扱いがあり、米ドルやユーロといった主要通貨からオフショア中国人民元等の新興国通貨まで幅広くカバーされているので、ご自身の外貨普通預金を多くの国や地域での支払いに活用できるのも魅力です。ちなみに、対象の17通貨を購入する際の為替手数料は、SMBC信託銀行プレスティアの「為替手数料無料プログラム」の適用により、いつでも無料です。(*6)

もちろん、外貨普通預金での取扱いのない通貨での支払いも、円普通預金からの引き落としで対応しています。

[ご参考:SMBC信託銀行プレスティアの外貨普通預金で取扱いのある通貨]

米ドル、オーストラリアドル、ニュージーランドドル、英ポンド、カナダドル、ユーロ、スイスフラン、シンガポールドル、香港ドル、オフショア中国人民元(*7)、タイバーツ、南アフリカランド、トルコリラ、メキシコペソ、ノルウェークローネ、スウェーデンクローネ、デンマーククローネ

このほか、GLOBAL PASSはデビット機能を備えており、タッチ決済にも対応していることから、お買物やお食事の際の支払いもスムーズに行うことができます。

また、アラートサービスに登録しておけば利用の都度Eメールで通知があるので、渡航先でのお金の管理がしやすいほか、不正利用があった場合に気が付きやすくなるといった効果も期待できます。

[ご参考:あんしんの各種サービス]

旅行や留学、出張等で海外へ渡航されるご予定のある方は、是非この機会にSMBC信託銀行プレスティアの預金口座を開設して、GLOBAL PASSの利用を検討してみてはいかがでしょうか。

(*3)外貨預金に関する注意事項についてはこちらをご参照ください。

(*4)2026年1月現在

(*5)海外ATM手数料は無料ですが、別途ATMオーナー手数料がかかることがあります。ただし、プレスティアデジタルゴールド、プレスティアゴールド、プレスティアゴールドプレミアムのお客さまで条件を満たされた場合(詳細はこちら)、あるいは、インターネット口座開設特典が適用された場合(詳細はこちら)には、償還されます。

(*6)「為替手数料無料プログラム」の適用条件についてはこちらをご参照ください。

(*7)SMBC信託銀行プレスティアの取り扱いはオフショア中国人民元のみとなります。中国国内での利用の場合、オフショア人民元普通預金から決済可能です。

【ご参考】海外ATMを利用して現地通貨を引き出す際の留意点

デビット機能付きのキャッシュカードを使って現地のATMで現地通貨の現金を引き出す際には、以下の点に注意しましょう。

カードの国際ブランドに対応しているATMを利用する

先述の通り、カードの国際ブランドにはVisaやMastercardなどいくつかの種類がありますが、それらに対応していないATMは利用することができません。例えば中国のATMには、中国発祥のブランドである銀聯のカードだけに対応しているものが少なくありません。

このため、海外ATMで現地通貨の現金を引き出す際は、提示されているマークなどで、利用するATMがご自身のカードの国際ブランドに対応しているか確認するようにしましょう。

デビット用の暗証番号を入力する

通常、デビット機能付きのキャッシュカードの暗証番号には、国内ATM用のものとデビット用のものの2種類(ともに4桁)があります。海外ATMを利用する際は、デビット用の暗証番号を入力する必要があるため、注意しましょう。

なお海外のATMには4桁以外の桁数(6桁等)の番号の入力が促されるものがありますが、一般的には本来の4桁の暗証番号を入力すれば問題ありません。

しかしながら、ATMによっては4桁の暗証番号を入力しても利用できないことがあります。この場合は、誤入力が所定の回数を超えてしまいサービスが停止されてしまうのを避けるため、無理に暗証番号の再入力を繰り返すのではなく、他のATMの利用を試みるようにしましょう。

口座残高や利用限度額の範囲内で利用する

デビット機能付きのキャッシュカードでは、口座残高や海外ATM利用限度額を超えて出金することはできません。また、引き出した現地通貨を現地のATMを使って入金することもできません。

このためデビット機能付きのキャッシュカードを使って海外ATMで現地通貨を引き出す際には、引き出そうとする金額が、紐づいている外貨預金または外貨預金の口座残高の範囲内であるか、海外ATM利用限度額に照らして適切であるか、あらかじめ確認しておくようにしましょう。

まとめSUMMARY

海外で日本のQRコード決済が使えるケースは非常に稀で、標準的な支払方法は渡航する国や地域によっても異なります。

このため海外渡航の際は、それぞれの特徴をよく理解したうえで、利用シーンに合わせて複数の決済手段を使い分けることが重要です。極力事前に、渡航先のキャッシュレス決済の浸透状況や標準的な決済方法について確認しておいて、支払方法を調整できるよう準備しておくのがよいでしょう。

海外でのさまざまな支払いシーンに対応し得る決済手段をお探しなら、SMBC信託銀行プレスティアのGLOBAL PASSがおすすめです。タッチ決済にもATMでの現金引き出しにも、お持ちの外貨普通預金がそのまま使えるので、きっと頼れる一枚になるはずです。