海外でクレジットカードが使えない原因は?デビットカードとの違いや対処方法も解説

海外旅行や海外出張の際にクレジットカードはもはや必須となりつつあります。

しかし、実際に支払いをするとき、クレジットカードが利用できない場合があるので注意が必要です。現地での支払いで困らないように、渡航前に海外でクレジットカードが利用できなくなる原因や対処方法を知っておくと安心でしょう。

この記事では、海外でクレジットカードが利用できないケースや、その主な原因を解説します。

あわせて、クレジットカードが利用できなかった場合の対処方法などについても説明していますので、ぜひ参考にしてください。

海外でクレジットカードが利用できない原因

日本で発行されたクレジットカードは、基本的には海外でも使えます。しかし、店舗側の事情や利用者側の事情によって、クレジットカードが利用できないことがあります。

どのような原因で利用ができないことがあるのか、確認していきましょう。

店舗側が国際ブランドに対応していない

原因の一つとして、利用する店舗が、ご自身のクレジットカードの国際ブランドに対応していないことが考えられます。

日本ではVisaやMastercard®、JCBなど複数の国際ブランドに対応している店舗が多いですが、国や地域によっては、対応している国際ブランドがひとつのみである、あるいは日本ではあまり馴染みのない国際ブランドしか取扱っていないような店舗も少なくありません。

例えば、中国国内では銀聯カード(ユニオンペイ)以外には対応していない店舗も多いです。

クレジットカード決済に対応している店舗では一般的に、利用できる国際ブランドのロゴマークを入口やレジの近くに明示しているため、利用前に確認してみましょう。

現地の決済端末で不具合が発生している

これも店舗側の原因ですが、決済端末に不具合が生じている、あるいは通信状態が悪いといった理由でクレジットカードを利用できないケースもあります。

他のクレジットカードで試してみても利用できない場合には、この原因の可能性が高いです。

利用限度額を超えている

ここからは主に利用者側の原因です。

はじめに、利用限度額を超えてクレジットカードを利用しようとしている可能性が挙げられます。

クレジットカードは、利用限度額の範囲内でしか利用できません。海外で利用する場合、現地通貨で決済するため利用額の感覚が鈍りがちですが、日本円に換算して利用限度額を超える金額は支払えません。

日本円ではいくらになるか、クレジットカードを利用するたびに計算しましょう。

また、クレジットカードの会員専用ページなどで、利用状況や利用限度額を確認するようにしましょう。

不正利用検知で一時停止になっている

利用者保護の観点から、普段と違うクレジットカードの使い方をすると不正利用検知システムが作動して、クレジットカードが一時的に利用できない状態になることがあります。

検知する基準はカード会社によって異なり、開示されていませんが、例えば、普段は少額利用が多いのに急に高額商品を購入するような場合には注意しましょう。

有効期限が切れている

クレジットカードの有効期限が切れていると利用できません。

有効期限については、カード券面上に「月/年」で表記されているため、渡航前に確認しておきましょう。

暗証番号を間違って入力している

最近ではタッチ決済が主流になりつつありますが、国ごとにタッチ決済ができる上限額が異なり、決済時に暗証番号の入力が必要となるケースも多くあります。

暗証番号を入力する際、番号を間違ってしまうとクレジットカードが利用できなくなり、また、複数回間違えるとロックがかかってしまいます。

海外で利用されている決済端末によっては数字の並びが異なる場合もあるため、暗証番号を入力する際にはしっかり数字を確認したうえで入力することが大切です。

支払いを滞納している

口座残高不足などの理由により請求日に請求額の引落しができない場合、クレジットカードの滞納となり利用が停止されてしまいます。

渡航前に滞納状態となっていないかの確認はもちろん、旅行中に引落し日がある場合には引落口座の残高を確認し、滞納とならないよう注意が大切です。

磁気不良や破損が起きている

クレジットカードに、磁気ストライプの磁気不良やICチップの破損などが発生していると、読み取り不可となってクレジットカードを利用できません。

スマートフォンやマグネット製のクリップなど、磁気を帯びたものを一緒にしておくと磁気不良の原因となるため注意が必要です。

海外でクレジットカードが利用できないときにやるべきこと

海外でクレジットカード決済ができないと、慌ててしまうものです。

落ち着いて、以下の対処をしてみましょう。

カード会社からのメールを確認する

カード会社から利用停止のメールが届いていないか確認してみましょう。

先に見た「不正利用検知システムによる利用停止」や「支払い滞納による利用停止」の場合は、カード会社からの通知や解除方法の案内が届いている可能性があります。

メールの受信が確認できた場合は、文面に従い対処しましょう。ただし、まったく身に覚えのない場合は不正メールの可能性がないか注意してください。

カード会社へ連絡してみる

カード会社からのメールがない場合はカード会社に連絡してみましょう。

海外からの問合せに24時間体制で対応しているカード会社もあります。カード会社に連絡すると、決済状況を確認のうえで、利用できない原因や対応方法を教えてくれます。

なお、原因にも拠りますが、上述のようなアクションにより、対象のクレジットカードを利用できる状態にしてもらえる可能性もあります。

このため、海外旅行などで海外利用の可能性がある方は、海外からの問合せにも対応してくれるカード会社のクレジットカードを作っておくとよいでしょう。

利用限度額を確認する

クレジットカードの利用限度額を確認してみましょう。

海外にいても、カード会社の会員専用ページなどを使って、利用状況・利用限度額などを確認することができます。

海外旅行時には、買物やホテル・レストランなどの支払いに加え、現地で現金が必要になったときのATMからの現金引出し(キャッシング)などで、利用額が普段より大きくなることもあるでしょう。

旅行先での利用額を予想して、あらかじめ利用限度額の増額を申込んでおくのもひとつの方法です。

違うカードを試してみる

複数枚のクレジットカードを所持している場合には、違うカードを試してみましょう。

カードの磁気不良や暗証番号の誤入力、利用限度額オーバーなどが原因であれば、別のクレジットカードであれば利用できるかもしれません。

万一のトラブルに備え、予備のクレジットカードを携帯しておくと安心です。

海外でクレジットカードを利用するメリットと注意点

より快適な時間を過ごすために、海外でクレジットカードを利用するメリットと注意点を理解しておきましょう。

利用するメリット

海外でクレジットカードを利用する主なメリットは、以下のとおりです。

- ● 多額の現金を持ち運ぶ必要がない

- ● 購入品の紛失・破損などのトラブルに対し補償制度がある場合がある

- ● クレジットカードに付帯されている特典を受けられる(海外旅行傷害保険など)

- ● 現地のATMでキャッシングができる

渡航先にもよりますが、一般的に海外では日本にいるときと比べてスリや盗難に遭うリスクが高い傾向にあります。そのため多額の現金を持ち歩くのは危険です。

クレジットカードであれば万一盗難などのトラブルに見舞われても、クレジットカードを停止することが可能なうえ、被害届を出しておくことで被害額が補償される制度があります。

また、現地で現金が必要な場合には、ATMから現地通貨を引出すことができます。事前に外貨両替をしておく手間も要らず、現金引出し日の為替レートによっては事前の外貨両替よりもお得になる可能性があります。

ただし、キャッシングとなるため返済日までの利息が発生し、ATM利用手数料がかかる場合もあることには注意が必要です。

利用する際の注意点

予期せず利用できない場合に備え、利用限度額の確認・増額、複数枚のクレジットカードを所持することは有効ですが、使い過ぎにも注意が必要です。

普段は節約を心がけている人でも、旅行の楽しさのあまり海外に行くと出費が増えるかもしれません。

海外利用に限りませんが、クレジットカードは後払いの仕組みであるため、自分自身でいくらまで使ってよいか上限額の目安を決めておきましょう。

クレジットカード以外に海外で使えるデビットカードも用意しよう

海外に複数枚のカードを持参する場合は、クレジットカードを複数枚用意するのではではなく、クレジットカードとデビットカードを併用する方法もあります。

国際ブランドのついたデビットカードは海外で利用可能なため、違う国際ブランドで複数枚を用意し、利用シーンに応じて使い分けることをおすすめします。

クレジットカードとデビットカードの主な違い

クレジットカードとデビットカードを上手に使い分けられるように、それぞれの違いを知っておきましょう。

[クレジットカードとデビットカードの主な違い]

| クレジットカード | デビットカード | |

|---|---|---|

審査の有無 |

有り |

無し |

引落しタイミング |

後払い |

即時払い |

支払方法 |

一括払い、分割払い、リボ払い |

一括払い |

発行時の審査の有無

クレジットカードは申込み時には審査がありますが、デビットカードには審査はありません。

基本的に、年齢などの条件を満たしていれば発行可能です。

支払い方法と引落しタイミング

クレジットカードは後払いの仕組みで、一般的にカードを利用した日の翌月または翌々月のカード会社が定める日に請求額が口座から引落とされます。

一方、デビットカードは即時払いの仕組みをとっているため、カード利用と同時に決済額が口座から引落とされます。

選択できる支払い

クレジットカードは一括払いのほか、分割払いやリボ払いを利用できます。

一方、デビットカードは一括払いのみ利用できます。

海外でデビットカードを使うメリット

デビットカードの利用には、クレジットカードとは異なるさまざまなメリットがあり、海外だからこそデビットカードを使うメリットもあります。

使い過ぎを防ぐことができる

デビットカードは口座から即時引落とされる仕組み上、口座残高を超えて利用できないこともメリットのひとつです。

出費額が膨らみがちな海外では、自分自身で利用上限額の目安を決めておくことが大切であると前述しましたが、後払いのクレジットカードでは気が緩んで使い過ぎてしまう可能性もあります。

デビットカードであれば、渡航前に口座残高を調整しておくことで、使い過ぎ防止に役立ちます。

海外でも対応するATMから現地通貨を引出せる

海外で現金が必要になった場合、デビットカードを使い、対応しているATMから現地通貨を引出せます。

デビットカードでの現金引出しは口座残高から直接引出すため、クレジットカードの場合のように借入利息がかかりません。

海外で使うデビットカードは外貨が使えるものがおすすめ

日本で発行されているデビットカードは口座の円預金にのみ紐づいているものが一般的ですが、中には、口座の外貨預金に紐づく仕組みになっていて、外貨預金をそのまま海外で利用できるものもあります。

海外で利用するデビットカードとしては後者のタイプ、すなわち海外で口座の外貨を利用できるものがおすすめです。

このようなタイプであれば、現地で使う外貨を事前に口座に入金しておけば、現地で支払った金額がその外貨預金から引き落とされます。

このタイプがユニークなのは、支払いをするタイミングと、円から外貨へ通貨を交換するタイミングを切り離すことができる点です。つまり、支払いのタイミングでは必ずしも通貨交換を発生させる必要は無く、事前にタイミングを選んで決済に使う外貨の準備ができるということになります。

海外へ渡航するまでに時間的な余裕がある場合には、為替相場の状況を踏まえ、なるべく円高・外貨安のタイミングで通貨を交換しておくと、現地でかかるコストを円ベースで抑えられるかもしれません。

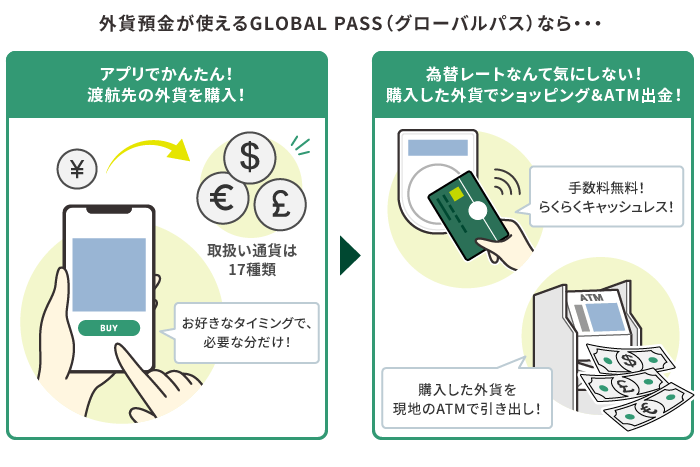

外貨が使えるデビットカードならSMBC信託銀行プレスティアのGLOBAL PASSがおすすめ

海外でクレジットカードと併用する、外貨が使えるデビットカードには、SMBC信託銀行プレスティアのGLOBAL PASSがおすすめです。

GLOBAL PASSはいわゆる国際型キャッシュカードで、その利便性から海外旅行好きの方々の間でにわかに人気が広がり、累計発行枚数は40万枚を突破しています。(*1)

GLOBAL PASSの一番の魅力は、ご自身の外貨預金(*2)をそのまま海外での支払いに充てることができる仕組みを有している点です。米ドルやユーロをはじめとする世界17通貨の外貨預金を、現地での支払いにそのまま使うことができます。

ちなみに対象の17通貨を購入する際の為替手数料は、SMBC信託銀行プレスティアの「為替手数料無料プログラム」の適用により、いつでも無料です。(*3)

[ご参考:SMBC信託銀行プレスティアの外貨普通預金で取扱いのある通貨]

米ドル、オーストラリアドル、ニュージーランドドル、英ポンド、カナダドル、ユーロ、スイスフラン、シンガポールドル、香港ドル、オフショア中国人民元(*4)、タイバーツ、南アフリカランド、トルコリラ、メキシコペソ、ノルウェークローネ、スウェーデンクローネ、デンマーククローネ

デビット機能を備えておりタッチ決済にも対応していることから、海外でのお買物やお食事などの際の支払いにもスムーズに対応可能です。また、現地通貨の現金が必要になった場合には、VisaまたはPLUSマークのついたATMを利用して引き出すこともできます。しかも、その際の海外ATM手数料は無料です。(*5)

このほか、アラートサービスに登録しておけば利用の都度Eメールで通知があるので、渡航先でのお金の管理がしやすいほか、不正利用があった場合に気が付きやすくなるといった効果も期待できます。

[ご参考:あんしんの各種サービス]

海外へ渡航するご予定のある方は、是非この機会にSMBC信託銀行プレスティアの預金口座を開設して、GLOBAL PASSの利用を検討してみてはいかがでしょうか。

(*1)2026年1月現在

(*2)外貨預金に関する注意事項についてはこちらをご参照ください。

(*3)「為替手数料無料プログラム」の適用条件についてはこちらをご参照ください。

(*4)SMBC信託銀行プレスティアの取り扱いはオフショア中国人民元のみとなります。中国国内での利用の場合、オフショア人民元普通預金から決済可能です。

(*5)海外ATM手数料は無料ですが、別途ATMオーナー手数料がかかることがあります。ただし、プレスティアデジタルゴールド、プレスティアゴールド、プレスティアゴールドプレミアムのお客さまで条件を満たされた場合(詳細はこちら)、あるいは、インターネット口座開設特典が適用された場合(詳細はこちら)には、償還されます。