海外での支払いはデビットカードで!現金・クレジットカードと徹底比較

海外での支払いには、現金・クレジットカード・デビットカードなどさまざまな方法が利用できます。それぞれにメリット・デメリットがあるため、事前に知っておくことが大切です。

なかでもデビットカードには使いすぎを防止できる、現地のATMで現金を引き出せるといったメリットがあり、おすすめの決済方法です。

この記事では、現金・クレジットカード・デビットカードのメリット・デメリットを紹介し、便利なデビットカードの仕組みや使い方についてわかりやすく解説します。

海外渡航時に利用できる主な支払い方法について

海外ではお買物の際、主に次の3つの支払い方法が利用できます。

それぞれのメリット・デメリットについて確認していきましょう。

現金での支払いのメリット・デメリット

比較的キャッシュレス化が進んでいる海外においても、屋台でのお買物やチップの支払いなど、キャッシュレス決済ができない場面では現地の通貨が必要です。

特にチップを渡す際に、ある程度細かい現金も用意しておくとよいでしょう。

一方、使い慣れていない外貨は、小銭の管理が煩雑になってしまうデメリットがあります。

また、多額の現金を持ち歩いている場合、スリなどの被害に遭ったときに手元のお金がなくなってしまうリスクもあります。

クレジットカードでの支払いのメリット・デメリット

クレジットカードは多額の現金を持ち歩く必要がなく、キャッシュレスで決済できます。万が一盗難にあっても補償やサポートを受けられることが多いのもメリットです。

また、高額なお買物の際やホテルやレンタカーを利用する際は、デポジットとしてクレジットカードを提示できます。

なお、後述するデビットカードも、クレジットカードと同じようにデポジットとして利用可能です。

ただし、クレジットカードは地域やお店によって使用できない点に注意が必要です。

加えて、お買物の為替レートを決定するタイミングによっては、引落しの際に想定していたよりも高額の請求となる可能性があります。

デビットカードの支払いのメリット・デメリット

デビットカードも、クレジットカードと同様、銀行口座から現金を引き出すことなく決済を完了できる支払い方法です。

後払い方式のクレジットカードでは、気付かないうちにお金を使いすぎてしまう心配がありますが、デビットカードは利用時に銀行口座から即時引落とされるため、銀行口座の残高以上にお金を使いすぎる心配がありません。

また、クレジットカードと同様に、盗難にあった際は不正利用額が補償されることが多いです。

しかしその一方で、機内販売など、場所によってはデビットカードが利用できないケースもあります。

また、基本的に分割払いはできず、一括払いのみとなります。残高不足の場合は使えないため、クレジットカードなど別の支払い方法も用意しておくとよいでしょう。

海外で利用できるデビットカードとは

デビットカードは、支払いのたびに直接口座から利用額が引落とされる即時決済です。

特性上、口座残高を超えたお買物はできないため、使いすぎを防げて安心です。さらに、1日あたりの利用限度額を設定できるカードもあります。

海外ではVisa・Mastercard・JCBの利用が可能

デビットカードには、金融機関などが発行する国際ブランド(Visa・Mastercard・JCB)がついたデビットカードと、キャッシュカードにデビット機能が付帯したJ-Debitがあります。なお、J-Debitは日本独自のシステムのため、海外での使用はできません。

海外で利用できるのは、国際ブランドがついたデビットカードです。

Visaマーク・Mastercardマーク・JCBマークのある場所なら、ほとんどのケースでデビットカードでの決済も可能です。

デビットカードは大きく分けて2種類

デビットカードは口座残高からの即時決済をおこないますが、円預金口座に紐づくタイプと外貨預金口座に紐づくタイプの2種類があります。

円預金口座に紐づくタイプを海外で利用した場合、円から現地通貨に所定の為替レートで両替した金額での決済となり、利用金額は円預金口座の残高から引き落とされます。

一方、外貨預金口座に紐づくタイプを海外で利用した際には、利用金額は外貨預金から直接引き落とされるため、支払い時には両替は発生しません。

海外でのデビットカードの利用方法

海外でデビットカードを使う方法は大きく2つあります。

一つはお買物などの際にデビットカードで即時決済する方法です。もう一つは、デビットカードを使用して、口座のお金を現地のATMから現地通貨で引き出す方法です。

それぞれ詳しく見ていきましょう。

デビットカードを使用して口座の外貨から決済をおこなう

前述のとおり、デビットカードでは決済をおこなうと口座残高から即時引落とされます。

このとき外貨預金口座から引落とされるタイプのデビットカードなら、現地で支払った額がそのまま引落とされるため、為替レートを気にする必要がありません。

旅行前、あらかじめ好きなタイミングで外貨預金に預け入れておけば、旅行の際の為替レートに左右されずにお買物を楽しめます。

デビットカードの使い方は、クレジットカードと同様、端末に挿入して暗証番号を入力する方法やタッチ決済などです。

海外のATMから外貨を引き出す

日本からあらかじめ多額の現金を持っていくのは、セキュリティ面で不安があるという方もいるでしょう。

デビットカードを使えば、必要なタイミングで必要な分だけ、現地のATMで現金を引き出すことができます。

自分の持っている国際ブランド(Visa・Mastercard・JCB)に対応したATMを見つけたら、デビットカードを挿入し、画面の指示に従って操作するだけで手続きは完了です。

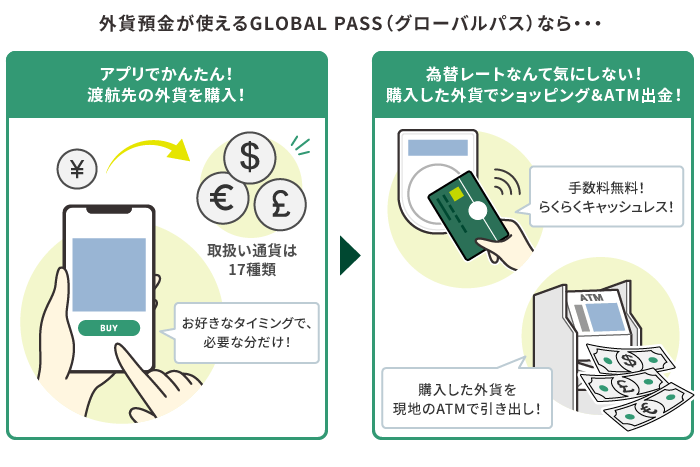

なお、デビット機能を備えたいわゆる国際型キャッシュカードである、SMBC信託銀行のGLOBAL PASSなら、取扱いのある外貨は17種類と豊富です。

また、世界200以上の国と地域のVisaまたはPLUSマークのATMで、自分の口座から現地通貨を引き出せます。

各種支払方法にかかる手数料を知っておこう

海外でクレジットカードやデビットカードでお買物をする際は、それぞれ手数料がかかります。

どのような手数料がかかるかを解説します。

海外事務手数料

海外事務手数料とは、クレジットカードやデビットカードを発行した国の通貨と異なる通貨でお買物をした際に、カード発行会社に支払う手数料です。

外貨取扱手数料ともいい、外貨での決済を円の口座でおこなうときに、3.0%前後の海外事務手数料が発生します。

海外ATM手数料

海外ATM手数料とは、海外のATMでデビットカードを使って現地通貨を引き出す際にかかる手数料で、数百円程度であることが一般的です。

このほか、現地のATMオーナーが定める手数料がかかることがあります。

SMBC信託銀行プレスティアのGLOBAL PASSでは、海外ATMオーナー手数料はかかることがありますが、海外ATM手数料無料で現地通貨を引き出すことが可能です。(*1)

(*1)海外ATM手数料は無料ですが、別途ATMオーナー手数料がかかることがあります。ただし、プレスティアデジタルゴールド、プレスティアゴールド、プレスティアゴールドプレミアムのお客さまで条件を満たされた場合(詳細はこちら)、あるいは、インターネット口座開設特典が適用された場合(詳細はこちら)には、償還されます。

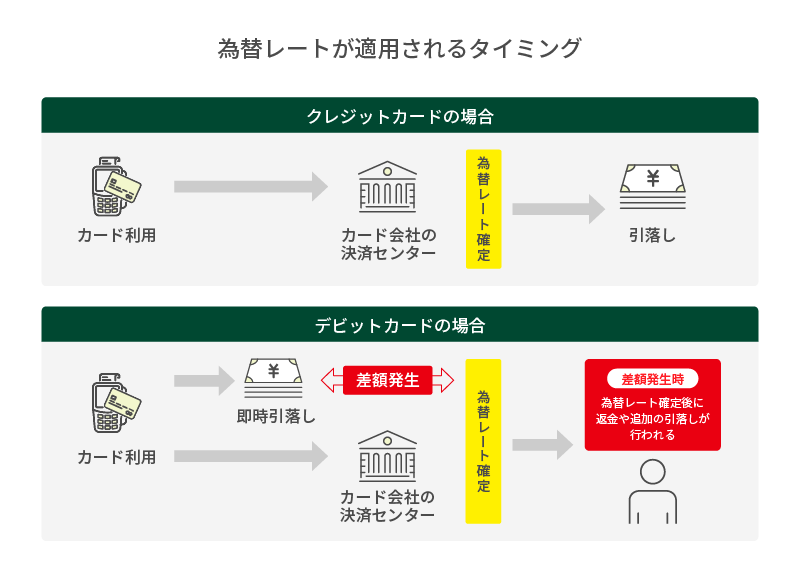

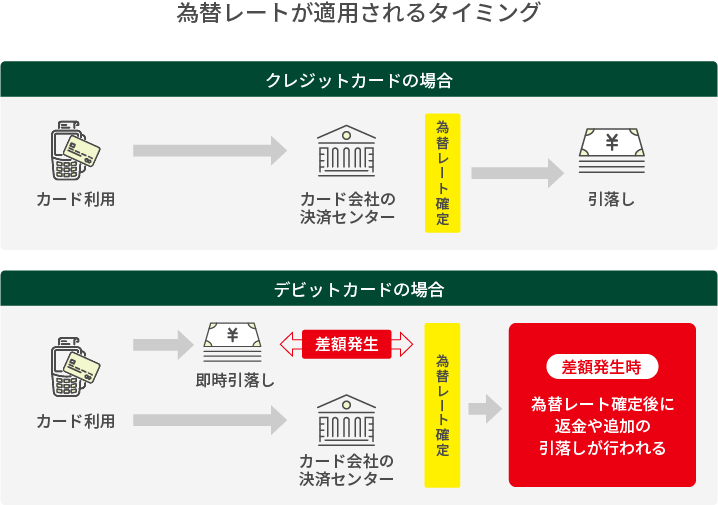

為替レートが適用されるタイミング

海外で決済した金額が日本円で引落とされるタイミングは、クレジットカードとデビットカードでそれぞれ異なります。

クレジットカードの場合、適用される為替レートが確定するのは、利用代金のデータがカード会社の決済センターに到着したときです。

カード決済をした日の2~4日後に決済センターへデータが届くといわれていますが、店舗によっても異なります。

実際にカードを利用した日の為替レートではないことに注意しましょう。

デビットカードの場合は、支払いと同時に利用時の為替レートで、いったん口座残高から引落しがおこなわれます。

しかし、最終的な為替レートが決まるのは、クレジットカードと同じくカード会社の決済センターにデータが到着した時点です。

引落された時点から為替レートが変動した際には、差額に応じて返金や追加の引落しがおこなわれます。

海外で使うならデビット機能付き国際型キャッシュカード、GLOBAL PASSがおすすめ

海外で使うデビットカードをお探しなら、SMBC信託銀行プレスティアのGLOBAL PASSがおすすめです。

GLOBAL PASSはいわゆる国際型キャッシュカードで、その利便性から海外旅行好きの方々の間でにわかに人気が広がり、累計発行枚数は40万枚を突破しています。(*2)

GLOBAL PASSの一番の魅力は、米ドルやユーロなどを含む17通貨の外貨預金(*3)を、そのまま海外での支払いに充てることができる仕組みを有している点です。

17種類もの外貨預金を海外での支払いに充てることができる銀行は日本では他に無いこともあり(*2)、GLOBAL PASSは、海外旅行好きの方々の間ではもはや必需品になりつつあります。

ちなみに対象の17通貨を購入する際の為替手数料は、SMBC信託銀行プレスティアの「為替手数料無料プログラム」の適用により、いつでも無料です。(*4)

GLOBAL PASSはデビット機能を備えておりタッチ決済にも対応していることから、海外でのお買物やお食事などの際の支払いにもスムーズに対応可能です。

また、現地通貨の現金が必要になった場合には、VisaまたはPLUSマークのついたATMを利用して引き出すこともできます。しかも、その際の海外ATM手数料は無料です。(*5)

このほか、アラートサービスに登録しておけば利用の都度Eメールで通知があるので、渡航先でのお金の管理がしやすいほか、不正利用があった場合に気が付きやすくなるといった効果も期待できます。

[ご参考:あんしんの各種サービス]

海外へ渡航するご予定のある方は、是非この機会にSMBC信託銀行プレスティアの預金口座を開設して、GLOBAL PASSの利用を検討してみてはいかがでしょうか。

[ご参考:SMBC信託銀行プレスティアの外貨普通預金で取扱いのある通貨]

米ドル、オーストラリアドル、ニュージーランドドル、英ポンド、カナダドル、ユーロ、スイスフラン、シンガポールドル、香港ドル、オフショア中国人民元(*6)、タイバーツ、南アフリカランド、トルコリラ、メキシコペソ、ノルウェークローネ、スウェーデンクローネ、デンマーククローネ

(*2)2025年12月現在

(*3)外貨預金に関する注意事項についてはこちらをご参照ください。

(*4)「為替手数料無料プログラム」の適用条件についてはこちらをご参照ください。

(*5)海外ATM手数料は無料ですが、別途ATMオーナー手数料がかかることがあります。ただし、プレスティアデジタルゴールド、プレスティアゴールド、プレスティアゴールドプレミアムのお客さまで条件を満たされた場合(詳細はこちら)、あるいは、インターネット口座開設特典が適用された場合(詳細はこちら)には、償還されます。

(*6)SMBC信託銀行プレスティアの取り扱いはオフショア中国人民元のみとなります。中国国内での利用の場合、オフショア人民元普通預金から決済可能です。

まとめSUMMARY

海外での支払いには、現金・クレジットカード・デビットカードが利用できます。

キャッシュレス決済ができない屋台やチップの支払いなどに備えて、ある程度の現金は用意しておく必要があるでしょう。一方で、現金には細かいお金についての管理が煩雑となってしまう不便さや盗難のリスクがあります。

クレジットカードは、高額な支払いのときやホテルやレンタカーのデポジットとして利用できます。しかし、請求が翌月以降となるため、使いすぎないよう注意が必要です。

その点、デビットカードは多額の現金を持ち歩くことなく、口座残高の範囲でキャッシュレス決済できるため便利です。

海外では保有しているクレジットカードが利用できないこともあるため、そのような場合に備えて、デビットカードと併用するとよいでしょう。

複数の支払い方法を上手に活用して、是非計画的かつ便利に、海外を楽しんでください。