海外渡航には外貨預金が支払いに使えるデビットカードがおすすめ!現金やクレジットカードとの使い分け方も紹介

近年では、デジタル化の進展に伴い、世界の多くの国々でキャッシュレス決済が主流となりつつあります。以前訪れたことのある国や地域であっても、当時とは主だった決済手段が違っているといったことも考えられるでしょう。

この記事では、諸外国で進むキャッシュレス化状況を踏まえつつ、海外渡航時の現金・クレジットカード・デビットカードそれぞれのメリットや留意すべきポイントについて解説します。

是非参考にして、快適な海外渡航をお楽しみください!

日本は出遅れている!?世界各国のキャッシュレス比率について

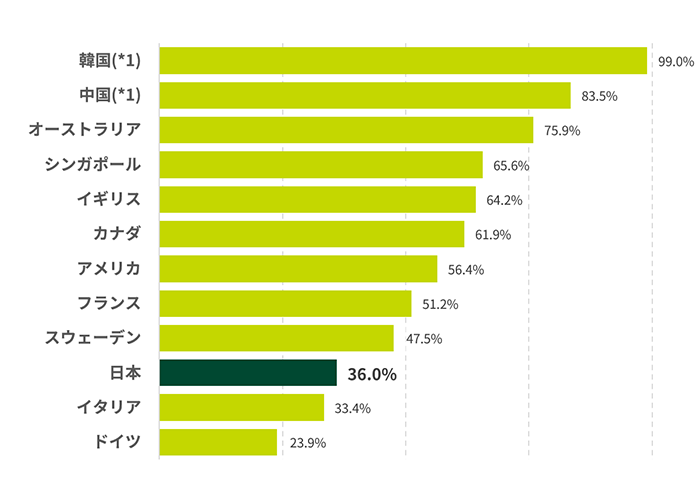

経済産業省の調査によると、主要各国のキャッシュレス決済比率はおおよそ40%~60%台となっており、キャッシュレス化が進み、相対的に現金決済の比率が低下していることが伺えます。

一部の国や地域では既に、支払いの際に現金が使えない、あるいは、使えるものの店舗側の備えが乏しくお釣りが貰えない、といったケースが見受けられます。

このため、海外渡航の際には、渡航先で標準的な決済方法や注意すべき点などを事前に確認し、環境に合わせた準備をしておくことが大切です。

[ご参考:主要国のキャッシュレス決済比率]

出所:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2024」をもとにSMBC信託銀行にて作成

(*1)韓国・中国に関しては、Euromonitor Internationalより参考値として記載

海外では使える?使えない?日本のコード決済

諸外国でキャッシュレス化が進んでいるならば、日本で広く普及しているコード決済(二次元コードやバーコードを利用した、モバイル決済)が、海外でも使えたら良いのに!とお考えになる方もいらっしゃるかもしれません。実際、いくつかの国や地域では、日本よりもはるかにコード決済が普及していると言われています。

では、これらが日本以外でも使えるか、というと…。

規格が異なるため、海外で日本のコード決済が使えるケースは非常に稀で、残念ながら使えないところのほうが多いというのが実情のようです。

現金・デビットカード・クレジットカードの特徴と主なメリット

コード決済がほぼ利用できないとなると、やはり海外渡航時の主要な決済方法として考えられるのは、現金やデビットカード、クレジットカードになりますよね。

それでは、海外で利用する場合のそれぞれの特徴や主なメリットについて確認してみましょう。

[現金・デビットカード・クレジットカードの特徴と主なメリット]

現金の特徴や主なメリット

キャッシュレス化の進行状況は国や地域によっても差がありますし、ある程度進んでいるところであっても、観光地やビジネス街でない土地では、クレジットカードやデビットカードが使えないケースもあり得ます。

現金であれば、そうした環境でも利用できますし、サインや暗証番号の入力といった手続きの必要もありません。

もちろん、ホテルやレストランなどでチップが必要なケースにも対応できます。

デビットカード・クレジットカードの特徴と主なメリット

デビットカードやクレジットカードは、多くの国や地域で標準的な決済方法になっています。

慣れない土地や通貨であっても比較的スムーズに支払いを済ませることができ、何より両替所などで両替を行ったり、かさばる現金を持ち歩いたりする必要が無いのが利点です。

このほか、一般的なものであれば、Web明細で支払状況の確認をすることで渡航先でのお金の管理が容易に行えますし、盗難や紛失、購入商品の破損などに対して補償が適用される、あるいは海外旅行傷害保険が付帯されているものもあります。

利用実績に応じて貯まったポイントやマイルを使えるのもうれしいですね。

デビットカードとクレジットカードの違い

共通点も多いデビットカードとクレジットカードですが、支払いの仕組みが大きく異なります。

デビットカードの場合、基本的には支払い方法は「一括払い」のみであり、利用の都度デビットカードが紐づけられている口座の残高から即座に引落としが実行され、支払いが完結します。このため口座の残高の増減について把握しやすく、感覚的には現金に近いものがあるかもしれません。

また、口座残高不足の場合は支払いができないので、うまく活用すれば使いすぎを防ぐことができる点もその特徴のひとつです。

一方でクレジットカードは、一定期間内に決済した金額が毎月決まったタイミングにまとめて引落とされ、「一括払い」の他にも「分割払い」や「リボ払い」などが選択できます。

引落日が決まっていることから複数の支払いをまとめて管理し、計画的に利用することができるほか、支払いのタイミングで口座の残高が不足していても限度額までは利用できるのがメリットです。

現金・デビットカード・クレジットカードの留意点

以下では、現金・デビットカード・クレジットカードの特徴や主なメリットを踏まえたうえで、これらを海外で利用する際に留意すべき事項について説明します。

[現金・デビットカード・クレジットカードの留意点]

現金の留意点

現地通貨の現金の準備方法には、デビットカードやクレジットカードを使って現地のATMで引き出す、あるいは、国内外の空港や銀行、両替所で両替を行うといった方法があります。一般的にいずれの方法でも所定の手数料がかかりますが、手数料率はまちまちです。

ちなみにクレジットカードでATMから現地通貨を引き出す場合はキャッシング扱いとなりますので、「分割払い」や「リボ払い」などを選択していると借入利息に相当する手数料がかさんでしまうおそれもありますので気をつけましょう。

なお、海外でのATM利用時にはATM手数料に加えてオーナー手数料がかかることがありますし、両替で準備する場合は、現地通貨の現金を入手できるのは両替所の営業時間内に限られるといった点には注意が必要です。

また、先述の通り、一部の国や地域では既に現金が使えない、あるいは使えるものの店舗側の備えが乏しくお釣りが貰えないといったケースが散見されるようになっていることも認識しておきましょう。

加えて、慣れない通貨を慣れない言語でコミュニケーションを取りつつ利用する場合には支払いに手間取るかもしれませんし、お釣りが間違っていても気が付きづらいかもしれません。現金を利用する際は、焦らず落ち着いて対応するよう心掛けましょう。

このほか、盗難や紛失、購入商品の破損などに対して補償がないことも念頭に置いておくべきです。

何かと利点も多い現金ではありますが、日本ほどは治安が良くないところも少なくないため、渡航先によっては持ち歩く額は最小限にとどめておくなど、安全面への配慮が不可欠です。

デビットカード・クレジットカードの留意点

デビットカードやクレジットカードについては、海外では特に不正利用の被害に遭わないよう、注意が必要です。

カードを店員に渡しても目を離さないようにするほか、暗証番号の入力を他人に見られないようにする、あるいは利用状況をWeb明細でこまめに確認するなどして、不正利用が発生しないように対策しましょう。

また、万一被害に遭った場合には、すぐに発行元のWebサイトやコールセンターなどで利用停止の手続きを行うようにしましょう。

海外では現金・デビットカード・クレジットカードを賢く使い分けよう!

これまで見てきたように、現金や一般的なデビットカード、クレジットカードには、それぞれ優れている点もあれば、反対に利用に際して留意すべき点もあります。

このため、どれか一つの手段に限定して頼りっきりになることなく、それぞれの特徴をよく理解したうえでこれらを賢く使い分けることが大切です。

極力事前に確認をして、渡航先の標準的な決済方法やキャッシュレスの進行状況なども考慮して調整できるようにしましょう。

[ご参考:現金・クレジットカード・デビットカードの使い分けの例]

| 渡航先のキャッシュレス化の状況 | 進展している | 進展していない |

|---|---|---|

| 主な決済手段 | デビットカード・クレジットカード | 現金 |

| 補完的な決済手段 | 現金 | デビットカード・クレジットカード |

どれを選べば良い?海外で利用するデビットカードについて

保有者の多いクレジットカードと違い、デビットカードについてはお持ちでない方もいらっしゃるかもしれません。

海外でも利用することを前提とすると、どんなものを選ぶのが良いでしょうか。

国際ブランドが提供しているものを選ぶ

デビットカードは、VisaやMastercardといった国際ブランドが提供しているものとJ-Debitに大別されます。

J-Debitは日本国内においてのみ利用が可能な、日本固有のシステムです。このため、国内だけではなく海外でも利用する場合には、国際ブランドが提供しているものから選ぶようにしましょう。

お持ちの外貨を外貨のまま利用できるものを選ぶ

国際ブランドが提供しているデビットカードにもいくつもの種類がありますが、ご自身の口座の円預金にのみ紐づいているものが一般的です。こうしたタイプのデビットカードは、海外で利用した場合、現地で支払った金額がその都度日本円に換算されて円預金から引落としされます。

ところが中には、ご自身の口座の外貨預金に紐づく仕組みになっていて、ご自身の外貨預金をそのまま海外で利用できるデビットカードもあります。このようなタイプのものであれば、現地で使う外貨を事前に口座に入金しておけば、現地で支払った金額がその外貨預金から引落しされます。

このタイプがユニークなのは、支払いをするタイミングと、円から外貨へ通貨を交換するタイミングを切り離すことができる点です。つまり、支払いのタイミングでは必ずしも通貨交換を発生させる必要は無く、お好きなタイミングで決済に使う外貨の準備ができるということになります。

海外へ渡航するまでに時間的な余裕がある場合には、為替相場の状況を踏まえ、なるべく円高・外貨安のタイミングで通貨を交換しておくと、現地でかかるコストを抑えられるかもしれません。

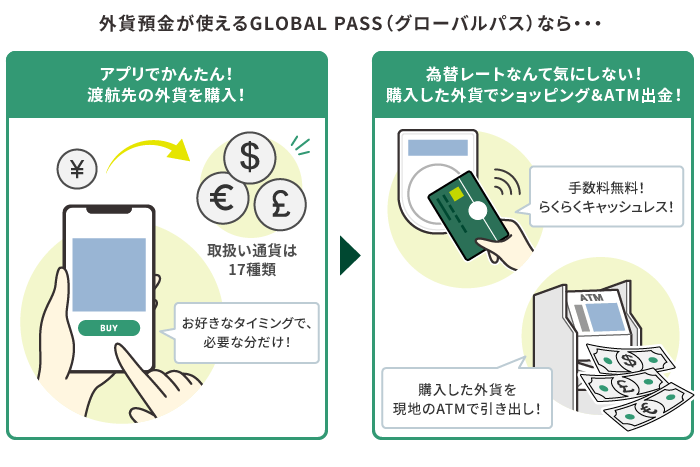

海外で利用するデビットカードには外貨預金が現地で使えるGLOBAL PASSがおすすめ!

海外で利用するデビットカードをお探しなら、SMBC信託銀行プレスティアのGLOBAL PASSがおすすめです。

GLOBAL PASSはいわゆる国際型キャッシュカードで、その利便性からにわかに人気が広がり、累計発行枚数は40万枚を突破しています。(*2)

GLOBAL PASSの一番の魅力は、米ドルやユーロなどを含む17通貨の外貨預金(*3)を、そのまま海外での支払いに充てることができる仕組みを有している点です。

しかも、対象の17通貨を購入する際の為替手数料は、SMBC信託銀行プレスティアの「為替手数料無料プログラム」の適用により、いつでも無料です。(*4)

GLOBAL PASSはデビット機能を備えておりタッチ決済にも対応していることから、海外でのお買物やお食事などの際の支払いもスムーズに済ませられます。

また、現地通貨の現金が必要になった場合には、VisaまたはPLUSマークのついたATMを利用して引き出すこともできます。しかも、その際の海外ATM手数料は無料です。(*5)

このほか、アラートサービスに登録しておけば利用の都度Eメールで通知があるので、渡航先でのお金の管理がしやすいほか、不正利用があった場合に気が付きやすくなるといった効果も期待できます。

海外へ渡航するご予定のある方は、是非この機会にSMBC信託銀行プレスティアの預金口座を開設して、GLOBAL PASSの利用を検討してみてはいかがでしょうか。

[ご参考:あんしんの各種サービス]

[ご参考:SMBC信託銀行プレスティアの外貨普通預金で取扱いのある通貨]

米ドル、オーストラリアドル、ニュージーランドドル、英ポンド、カナダドル、ユーロ、スイスフラン、シンガポールドル、香港ドル、オフショア中国人民元(*6)、タイバーツ、南アフリカランド、トルコリラ、メキシコペソ、ノルウェークローネ、スウェーデンクローネ、デンマーククローネ

(*2)2026年2月現在

(*3)外貨預金に関する注意事項についてはこちらをご参照ください。

(*4)「為替手数料無料プログラム」の適用条件についてはこちらをご参照ください。

(*5)海外ATM手数料は無料ですが、別途ATMオーナー手数料がかかることがあります。ただし、プレスティアデジタルゴールド、プレスティアゴールド、プレスティアゴールドプレミアムのお客さまで条件を満たされた場合(詳細はこちら)、あるいは、インターネット口座開設特典が適用された場合(詳細はこちら)には、償還されます。

(*6)SMBC信託銀行プレスティアの取り扱いはオフショア中国人民元のみとなります。中国国内での利用の場合、オフショア人民元普通預金から決済可能です。

まとめSUMMARY

海外で日本のコード決済が使えるケースは非常に稀で、標準的な支払方法は渡航する国や地域によっても異なります。

このため、海外渡航の際は、一つの手段に限定せずに、それぞれの特徴をよく理解したうえで、現金・クレジットカード・デビットカードを賢く使い分けることが重要です。極力、現地の標準的な決済方法やキャッシュレスの進行状況などを事前に確認しておいて、渡航先の環境に応じて支払方法を調整できるよう準備しておくのが良いでしょう。

海外で利用するデビットカードをお探しなら、SMBC信託銀行プレスティアのGLOBAL PASSがおすすめです。

タッチ決済にもATMでの現金引き出しにも、お持ちの外貨普通預金がそのまま使えるので、きっと頼れる一枚になるはずです。