海外キャッシングとは?現地ATMで外貨現金を引き出す方法や注意点を解説

海外で現金が必要になった場合に備えて事前に外貨両替をしようと考えている人もいるかもしれませんが、海外キャッシングを利用すれば、その必要はありません。現地で必要に応じてお金を引出せるためです。

しかしながら、海外キャッシングの利用には注意すべき点も多く、事前に理解しておくべきデメリットもあります。

この記事では、海外キャッシングの概要やメリット・デメリット、利用時の注意点などについて解説します。

海外のATMを使って実際に現地通貨の現金を引き出すやり方も紹介しますので、ぜひ参考にしてください。

海外キャッシングとは?

海外キャッシングは、日本国外にあるATMから、クレジットカードを使って現地通貨の現金を引出せるサービスです。

海外キャッシングには、以下のような特徴があります。

- ① 引出せる通貨が現地通貨である

- ② 後日カード会社から請求される金額は、引出し額のデータがカード会社の決済センターに到着した時点の両替レートをもとに円換算された金額になる

- ③ 上述②のレートには一般的に2~3%程度の両替手数料(為替手数料)が含まれる

外貨両替との違い

海外へ渡航する際には海外キャッシングのほかにも外貨両替がよく利用されますが、海外キャッシングと外貨両替の違いを見てみましょう。

外貨両替とは、円貨の現金を外貨の現金に両替することを指します。具体的には、両替レートに応じてその場で円紙幣と外貨紙幣を「物々交換」することになります。

一方、海外キャッシングはお金を「借入れ」し、後日、借りた金額に利息を加えて返済するものです。

また、海外キャッシングはATMを利用するため、一般的にATMの利用手数料がかかります。

海外キャッシングと外貨両替では、通貨を交換する際の手数料にも違いがあります。

外貨両替の場合、それぞれの両替業者(両替所)が通貨の種類ごとに両替手数料を決めており、両替する場所や通貨によって変わります。

これに対し海外キャッシングでは、カード会社および国際ブランド会社が一定の手数料率を定め、基本的にはどの通貨でも手数料率は同じです。

外貨両替と海外キャッシングの主な違いをまとめると、以下のとおりです。

デビットカードで外貨現金を出金する場合との違い

クレジットカードだけではなく、国際ブランドの付いたデビットカードも海外のATMから現地通貨の現金引出しが可能です。

デビットカードによる現金引出しは、借入れとは違い口座残高から直接引出すことになり、キャッシングのように借入利息が発生することはなく、後日返済する必要もありません。

なお、デビットカードによる現地通貨の現金引出しには、「円預金口座から決済」されるものと「外貨預金口座から決済」されるものがあります。

どちらも現金を引出したあとすぐに預金残高に反映されますが、「円預金口座」の場合はカード会社が定める両替レートで円貨換算された金額、「外貨預金口座」から引出す場合は、引出した現地通貨の金額がそのまま決済されます。

なお、デビットカードを発行する銀行によって海外ATM手数料の有無が異なります。

[デビットカードの種類や手数料の例]

(*1)カード発行銀行が定めるATM手数料以外に、現地のATMオーナーが定める利用手数料が別途かかる場合があります。

このようにデビットカードにもいくつか種類があるため、それぞれの特徴を理解して選ぶことが大切です。

海外キャッシングのメリット

ここからは海外キャッシングのメリットを確認していきましょう。

事前の両替が不要

海外キャッシングを利用することで、事前に外貨両替する手間が不要になります。

必要な分だけ引出すことが可能

海外キャッシングでは必要な金額のみ引出すことができるため、多額の現金を持ち歩く必要はありません。

スリや盗難、紛失など何が起こるか分からない海外で安全にお金を所持できます。

ATMで24時間利用可能

ATMの営業時間内であればいつでも海外キャッシングを利用することができます。

24時間稼働しているATMを利用すれば、現地で急に現金が必要となった場合でも対応できるのは助かります。

海外キャッシングのデメリット

海外キャッシングには以下のようなデメリットもあります。

これらのデメリットをきちんと理解したうえでの利用が大切です。

利用手数料がかかる

海外キャッシングでATMを利用すると利用手数料がかかります。

手数料はカード会社によって異なりますが、一般的に、1回当たり〇〇円と定額です。必要なときに必要な分だけ現金を引出せるのは海外キャッシングのメリットですが、何度も引出すとその分の利用手数料がかさみます。

また、カード会社が定める利用手数料以外に、現地でATMを設置している金融機関等が別途手数料を徴収する場合もあります。

為替手数料がかかる

海外キャッシングの利用金額が請求額として円換算される際に、為替手数料がかかります。

為替手数料は基本的に定率で設定されており、キャッシングの利用金額が大きくなるほど為替手数料も大きくなります。

借り入れであるため利息がかかる

前述したように海外キャッシングは借り入れであるため、返済日までの利息がかかります。

借入金利はカード会社や保有するクレジットカードによって異なりますが、年率15~18%が一般的です。

海外キャッシングは便利で安全性の高いサービスですが、前述した手数料と合わせて現地で実際に使える金額よりも多くのお金を払うことになるのはデメリットです。

海外キャッシングを利用する方法

実際に海外キャッシングを利用する場面になりATMの前で戸惑っていると、悪意のある人に狙われるリスクが高まります。

スムーズに利用できるように、あらかじめ海外キャッシングの利用方法を理解しておきましょう。

ATMの機種によって操作方法が異なる場合もありますが、一般的には以下の流れで利用できます。

【海外キャッシング利用の流れ】

- 1. 国際ブランドが対応しているかATMのマークを見て確認する

- 2. クレジットカードをATMへ挿入する

- 3. 使用する言語を選択する

- 4. 暗証番号を入力する

- 5. 取引する内容を選択する

- 6. 金額を選択して現金を引出す

VISA、MasterCard®、JCBなど、自分のクレジットカードと同じ国際ブランドマークが記されているATMを利用しましょう。

これらのマークがなくても、PLUSマークがあればVISAに、CirrusマークがあればJCBとMasterCard®に対応しています。

クレジットカードを挿入すると言語の種類が表示されるため、自分が分かる言語を選びましょう。

最近では日本語を選択できるATMも増えてきています。日本語を選択できれば表示内容にしたがって進められます。

なお、英語の場合、暗証番号は「ENTER PIN」と表示されます。取引内容を選ぶ際は「WITHDRAWAL(引出し)」および「CREDIT(クレジット)」を選びましょう。

海外では利用明細書が自動的に出力されない場合もありますので、発行要否を問われたら「YES」を選択して発行しておいたほうがよいでしょう。

特に、ATMのシステム障害などが起きた場合に利用明細書があるとキャッシングの証明やトラブル解決の際に役立つため、発行しておくと安心と考えられるためです。

海外キャッシングを利用する際の注意点

海外キャッシングを利用する際には、以下の点にも注意が必要です。

安全な場所・時間にATMを利用する

海外キャッシングに限ったことではないですが、ATMを利用する際は場所や時間に注意が必要です。

24時間利用可能とはいえ夜間の利用や道路に面したATMはできるだけ避け、安全な場所にあるATMを利用しましょう。

周りに不審な人がいないか確かめてから利用することも大切です。

キャッシングの利用限度額がある

キャッシングには利用限度額があり、限度額に達していると利用できません。海外への出発前に利用限度額を確認しておきましょう。

所有しているクレジットカードにキャッシング枠が設定されていない場合や増額したい場合には事前に申込み、審査に通る必要があります。

申込みから審査に通過し、キャッシング枠が設定されるまでに数日かかる場合があるため余裕を持って確認しましょう。

キャッシングを利用する際に暗証番号が必要になる

最近では買物などでタッチ決済ができるクレジットカードも増えていますが、キャッシングを利用する際には暗証番号が必要です。

現地で暗証番号を忘れたり、複数回間違えたりして利用できなくなることのないように、出発前に確認しておきましょう。

為替レートにより借入可能額が変わる

借入限度額は円ベースで設定されており、現地通貨でいくらまで引出しできるかは為替レートによって変わります。

例えば、利用限度額が20万円の場合、米ドルで引出せる金額は、1ドル=150円のときには約1,333ドルですが、1ドル=160円では約1,250ドルとなります。

為替レートは日々変わるため常に確認が必要です。

手数料に注意する

海外キャッシングには、ATM利用手数料、為替手数料、借入利息がかかります。

事前に所有しているクレジットカードの手数料体系や借入利率を確認し、できるだけ手数料や借入利率が低いクレジットカードを利用する、あるいは海外キャッシングを利用する回数を少なくするなど、利息を抑えられるような工夫をしましょう。

現金とカードの取り出しはすぐに行う

ATMでキャッシング操作をしたあとは現金とカードが出てきますが、すぐに引き取らないと機械内に回収されてしまう場合があるため注意が必要です。

引出した現金を財布に入れている間にカードが回収されたということのないよう、速やかに引取りましょう。

ATMのトラブルが起こる可能性がある

稀ではありますが、ATMトラブルによって現金やカードが出てこない場合があります。

このような場合はATMに設置されている電話などで管理している銀行などへの連絡が必要です。

現地の言葉に不安がある人は、あらかじめどのように伝えるとよいか訳したメモを用意しておくと安心でしょう。

カードが出てこない場合にはカード会社にもすぐに連絡しておきましょう。

スキミングによるカード情報の流出に注意する

スキマーという小さな装置を使ってカード情報を盗み取るスキミングには注意が必要です。

ATMを利用する前に、不審なものが設置されていないかしっかりチェックしましょう。

暗証番号を押す際に手指の動きを読み取られないよう注意することも大切です。

最近では電波でカード情報を盗み取る非接触型のスキミングもあるため、スキミング防止用のカードケースなどを使用するなど細心の注意を払いましょう。

過不足のないようにキャッシングする必要がある

現地通貨を引出しすぎて外貨が余っても、口座に戻すことはできません。

過不足のないよう必要な分だけ引出すように注意しましょう。

借り入れであるため返済する必要がある

繰り返しになりますが、海外キャッシングは借り入れであるため利息とともに返済が必要です。

利用者からの申し出がなければカード会社の締切・請求サイクルに応じて利用した翌月または翌々月の請求日に口座から請求額が引落とされるのが基本ですが、できるだけ利息負担を抑えるためにも帰国後速やかに返済するのがおすすめです。

海外ではデビットカードの利用がおすすめ

海外で必要な現金を手配する際にはデビットカードの利用も検討してみましょう。

デビットカードであればキャッシング(借金)ではなく、自分の口座残高からお金を引出すことになるため利息の支払いや後日の返済が不要です。

万一スリやスキミングの被害に遭った場合も、クレジットカードは利用限度額いっぱいまで不正利用される可能性がありますが、デビットカードは被害額が口座残高の範囲に収まります。

また、デビットカードは引出し額が即時口座残高に反映するため残高の増減に気付きやすいです。

とはいえ、被害を最小限に抑えるためには、どちらの場合であってもあらかじめ適切に利用限度額の設定をしておくことが大切です。

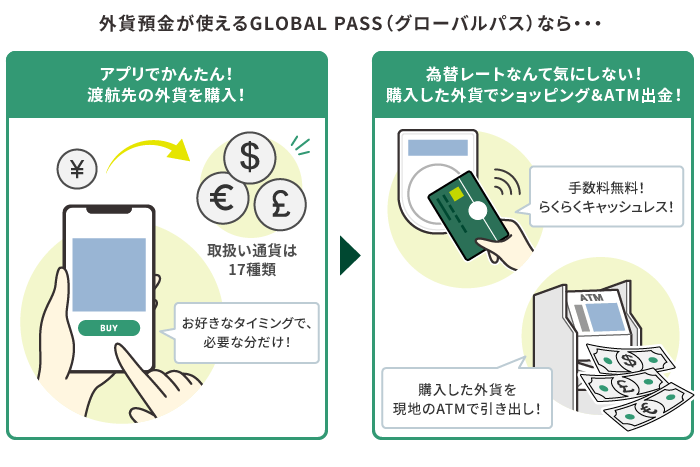

海外で利用するデビットカードにはSMBC信託銀行プレスティアのGLOBAL PASSがおすすめ

安全性と利便性を考慮したうえで、海外渡航の際の現地通貨の準備方法としておすすめしたいのが、SMBC信託銀行プレスティアのデビット機能付き国際型キャッシュカード、GLOBAL PASSの利用です。

GLOBAL PASSはいわゆる国際型キャッシュカードで、その利便性からにわかに人気が広がり、累計発行枚数は40万枚を突破しています。(*2)

GLOBAL PASSの一番の魅力は、ご自身の外貨預金(*3)をそのまま海外のATMを利用して現金で引き出すことができる仕組みを有している点です。

SMBC信託銀行プレスティアの「為替手数料無料プログラム」の適用により対象の17通貨を購入する際の為替手数料はいつでも無料(*4)であるため、事前に渡航先の通貨を口座に入れておけば、現地での引出し額は口座の外貨から決済され、引き出しのタイミングで両替手数料がかかることもありません。

もちろんキャッシングのように借入利息を支払う必要はありませんし、海外ATM利用手数料も無料(*5)なので複数回引出す場合も安心です。

また、アラートサービスに登録しておけば利用の都度Eメールで通知があるので、渡航先でのお金の管理がしやすいほか、不正利用があった場合に気が付きやすくなるといった効果も期待できます。

[ご参考:あんしんの各種サービス]

このほか、GLOBAL PASSにはデビット機能も備わっていることから、お買物等の際のキャッシュレス決済にも利用可能です。

海外へ渡航されるご予定のある方は、この機会に是非SMBC信託銀行プレスティアの預金口座を開設して、GLOBAL PASSの利用を検討してみてはいかがでしょうか。

[ご参考:SMBC信託銀行プレスティアの外貨普通預金で取扱いのある通貨]

米ドル、オーストラリアドル、ニュージーランドドル、英ポンド、カナダドル、ユーロ、スイスフラン、シンガポールドル、香港ドル、オフショア中国人民元(*6)、タイバーツ、南アフリカランド、トルコリラ、メキシコペソ、ノルウェークローネ、スウェーデンクローネ、デンマーククローネ

(*2)2026年1月現在

(*3)外貨預金に関する注意事項についてはこちらをご参照ください。

(*4)「為替手数料無料プログラム」の適用条件についてはこちらをご参照ください。

(*5)海外ATM手数料は無料ですが、現地のATMオーナーによっては別途手数料が発生する場合があります。ただし、プレスティアデジタルゴールド、プレスティアゴールド、プレスティアゴールドプレミアムのお客さまで条件を満たされた場合(詳細はこちら)、あるいは、インターネット口座開設特典が適用された場合(詳細はこちら)には、償還されます。

(*6)SMBC信託銀行プレスティアの取り扱いはオフショア中国人民元のみとなります。中国国内での利用の場合、オフショア人民元普通預金から決済可能です。

海外でクレジットカードやデビットカードを無くした際の対応方法

万が一、海外でクレジットカードやデビットカードを無くした場合、すぐにカード発行会社への連絡が必要です。

各社のWebサイトからも確認できますが、あらかじめ海外からの緊急連絡用電話番号をメモしておくのもよいでしょう。連絡をするとカードの利用停止が行われるため、その後の対応を教えてもらいましょう。

クレジットカードやデビットカードが不正利用された場合、一般的に被害額が補償されますが、補償を受けるためには現地の警察に紛失・盗難届を出していることが必要です。

カード利用停止後速やかに現地警察に出向いて紛失・盗難届を提出し、証明書を発行してもらいましょう。帰国後に証明書の提出およびカード再発行の手続きを行いましょう。

ちなみにSMBC信託銀行プレスティアのGLOBAL PASSでは、GLOBAL PASS会員Webサイトから自分で利用停止手続きができます。

24時間365日対応している「キャッシュカード紛失・盗難専用ダイヤル」で利用停止後の手続きについて電話相談を受けることも可能です。

滞在している国によっては通話料無料になるため安心して電話できます。

まとめSUMMARY

海外で現金が必要になったときに、現地のATMからクレジットカードを利用して現地通貨を引出せる海外キャッシングは便利なサービスです。

外貨両替に比べセキュリティの面でも安全性が高めではありますが、その一方で、両替手数料のほか、外貨両替の場合は必要のないATM利用手数料や借入利息がかかるデメリットもあります。

また、デビットカードを使えば、海外で自分の口座残高からお金を引出すことができます。

各サービスの違いを知り、より安心・便利な方法を選びましょう。

海外で利用するデビットカードには、SMBC信託銀行プレスティアのGLOBAL PASSがおすすめです。

口座の外貨を現地のATMを利用して現金で引き出したり、キャッシュレス決済での支払いに充てたりすることができて便利です。