Japanese

Japanese English

English公募投資信託(契約型)の分類と課税方法

公募投資信託につきましては、分配金の受取、換金、解約/償還時に課税関係が生じます。

お客さまがお持ちのファンドに関しまして、税務上の区分及び税率をご高覧いただき、課税関係に充分ご留意いただきますようお願い申し上げます。

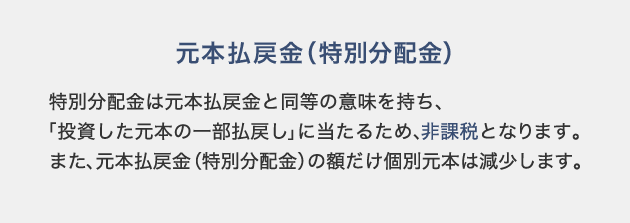

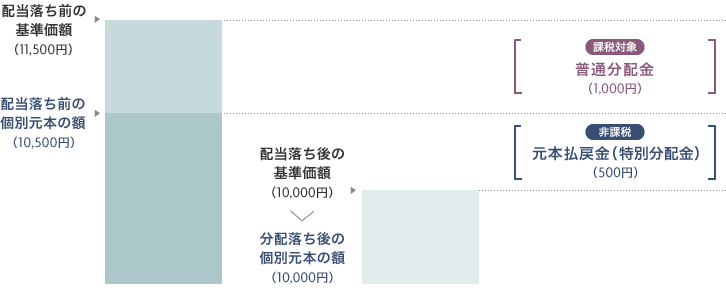

- *国内公募株式投資信託の分配金は、お客さまごとの個別元本(課税上の元本)によって「普通分配金」と「特別分配金」に分けられます。特別分配金は元本払戻金と同等の意味を持ち、「投資した元本の一部払戻し」に当たるため、非課税となります。また、元本払戻金(特別分配金)の額だけ個別元本は減少します。

- 配当所得

- 20.315% 源泉徴収 [所得税及び復興特別所得税15.315%・住民税5%]の上、申告分離課税

- 利子所得

- 20.315% 源泉徴収 [所得税及び復興特別所得税15.315%・住民税5%]の上、申告分離課税

- 譲渡所得*

- 20% 申告分離課税 [所得税15%**・住民税5%]

- *特定口座源泉徴収ありの場合は20.315%源泉徴収された後に、お客さまの選択により申告分離課税となります。

- **別途確定申告による所得税額に2.1%の復興特別所得税が課税されます。

- ※現行税制上、公募投資信託の取引は特定口座の損益通算の対象となります。また、お客さまの選択により公募投資信託の普通分配金を源泉徴収ありの特定口座に受け入れることができます。その場合特定口座内で譲渡損失との損益通算が可能になります。

外貨建て投資信託の税制に関する注意事項

税法上、外貨建て投資信託の分配金や譲渡損益に係る所得税の計算は、分配金や売却代金等を外貨で受取るか否かにかかわらず、以下の算式により円換算をして行う必要があります。

- 譲渡損益

-

- 外貨建て譲渡(償還)価額 × 譲渡(償還)時の為替相場 = 円建て譲渡(償還)価額

- 外貨建て取得価額等* × 取得時の為替相場 = 円建て取得価額等*

- ① − ② = 円建て譲渡損益

- *取得価額等には 手数料及び消費税の金額を含みます。

- 分配金

- 外貨建て分配金額 × 分配時の為替相場 = 円建て分配金額

税制適用スケジュール

2037年までは、すべての所得税額に対して復興特別所得税(所得税額×2.1%)が上乗せされます。

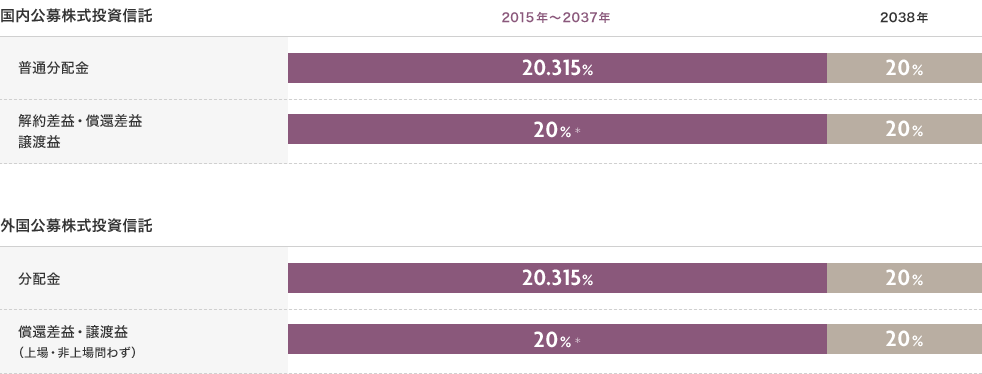

公募株式投資信託

現行税制上、公募株式投資信託の分配金・解約差益・償還差益・譲渡益は申告分離課税です。

- *別途確定申告による所得税額に2.1%の復興特別所得税が課税されます。

特定口座源泉徴収ありの場合は2037年12月までは20.315%源泉徴収された後に、お客さまの選択により申告分離課税となります。

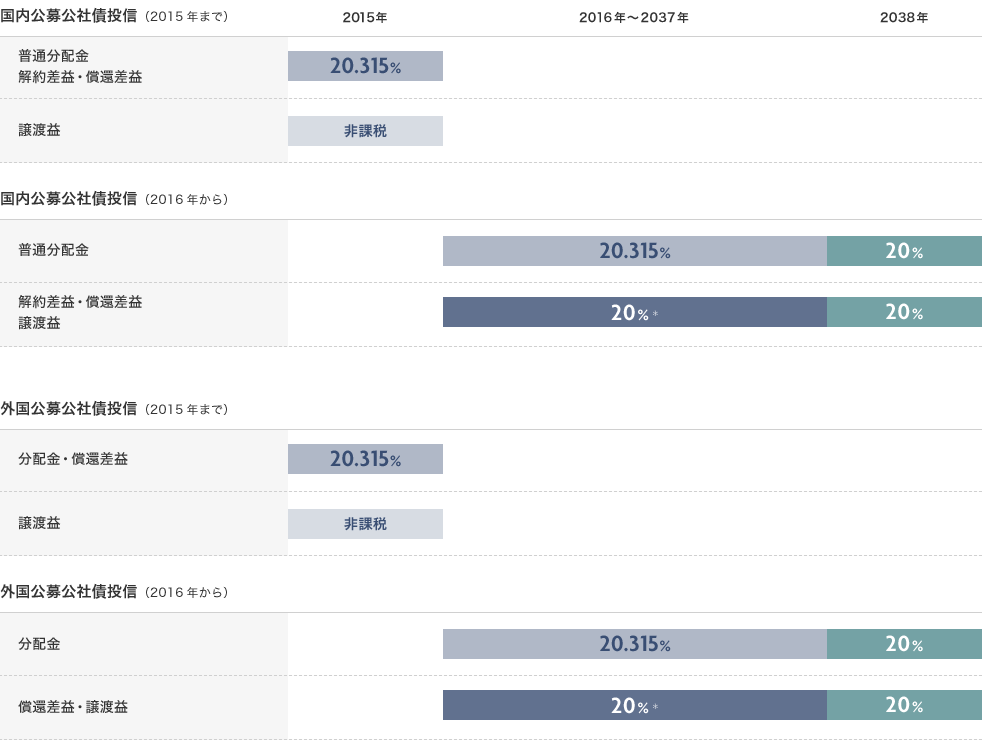

公募公社債投資信託

2016年1月以降、公募公社債投資信託の分配金・解約差益・償還差益・譲渡益は申告分離課税となりました。

- *別途確定申告による所得税額に2.1%の復興特別所得税が課税されます。

特定口座源泉徴収ありの場合は2037年12月までは20.315%源泉徴収された後に、お客さまの選択により申告分離課税となります。

国内追加型株式投資信託分配金に係る課税

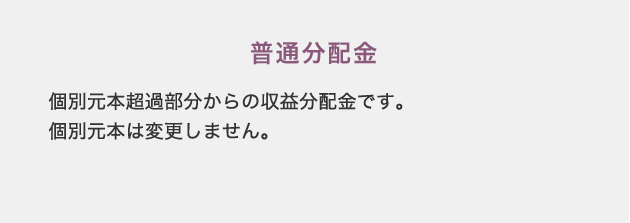

国内追加型株式投資信託の収益分配金には、「普通分配金」と「元本払戻金(特別分配金)」があります。「普通分配金」のみが課税対象となります。

- *個別元本方式では、国内籍追加型投資信託における個別元本は、同一投資信託を同一口座内で複数回購入した場合や元本払戻金(特別分配金)を受取った場合等に変動いたします。なお、個別元本方式が導入される前の2000年3月31日までに取得した国内籍追加型株式投資信託については、2000年3月31日の「1口当たりの平均信託金」が個別元本として計算されています。

「解約請求」と「買取請求」の比較

国内株式投資信託を換金する方法には、「解約請求」と「買取請求」の2種類があります。

個人投資家(居住者)のお客さまによる国内公募株式投資信託の解約差益は従来配当所得でしたが、2009年1月1日以降は、譲渡所得として扱われております。したがって2009年1月1日以降個人投資家の国内公募株式投資信託の「解約請求」と「買取請求」の税法上の違いはなくなりました。

課税方法の詳細については公募投資信託(契約型)の分類と課税方法をご覧ください。

投資信託を学ぶ

関連情報

お問合せ

電話

プレスティアホン インベストメントでお問合せ

0120-322-522(平日 8:00~20:00 / 通話料無料 / 国内)

81-46-401-2140(平日 8:00~20:00 / 通話料有料 / 海外)

投資信託口座開設のお申込み

インターネット

インターネットバンキングにて投資信託口座開設の資料請求のお申込み

- *上記からは、インターネットバンキングの投資信託のページへリンクされます。

一般口座と特定口座の口座開設申込書の資料請求を行うことが可能です。

投資信託口座をお持ちでないお客さまは、一般口座と特定口座、両方の口座開設申込書をお送りします。

既に一般口座をお持ちのお客さまは、特定口座の口座開設申込書をお送りします。

電話

郵送で「投資信託口座開設キット」をお取寄せ

0120-322-522(平日 8:00~20:00 / 通話料無料 / 国内)

81-46-401-2140(平日 8:00~20:00 / 通話料有料 / 海外)